Cuando América Latina ha alcanzado cierta estabilidad en los precios tras el desajuste provocado por la guerra en Ucrania —que en febrero cumplirá dos años—, otro conflicto bélico amenaza al comercio marítimo mundial (o al menos el 15 % de este): las acciones de los hutíes contra los sunitas, en el marco de la guerra civil de Yemen, han involucrado ataques en el mar Rojo, uno de los principales puntos de tráfico marítimo internacional.

Yemen es considerado el país más pobre de Medio Oriente y está en guerra civil desde hace casi 10 años, con una grave crisis humanitaria. En noviembre pasado, un grupo de rebeldes hutíes —minoría chiita apoyada por Irán y que a su vez ha apoyado a Hamás en la guerra en Gaza—, comenzó a atacar buques mercantes en apoyo a Palestina y en protesta contra Estados Unidos e Israel.

La guerra civil, en la que también participa una célula de al-Qaeda, ha tomado una dimensión regional al involucrar a Irán, Arabia Saudita y Emiratos Árabes Unidos. Mientras, el conflicto armado entre Hamás e Israel ha llevado a Estados Unidos a intervenir derribando misiles enviados desde Yemen contra Israel y atacando objetivos hutíes en Yemen.

Quizás te interesa: Inflación frena crecimiento: México, Chile, Perú, Colombia y Brasil impulsan medidas de contención

Las consecuencias

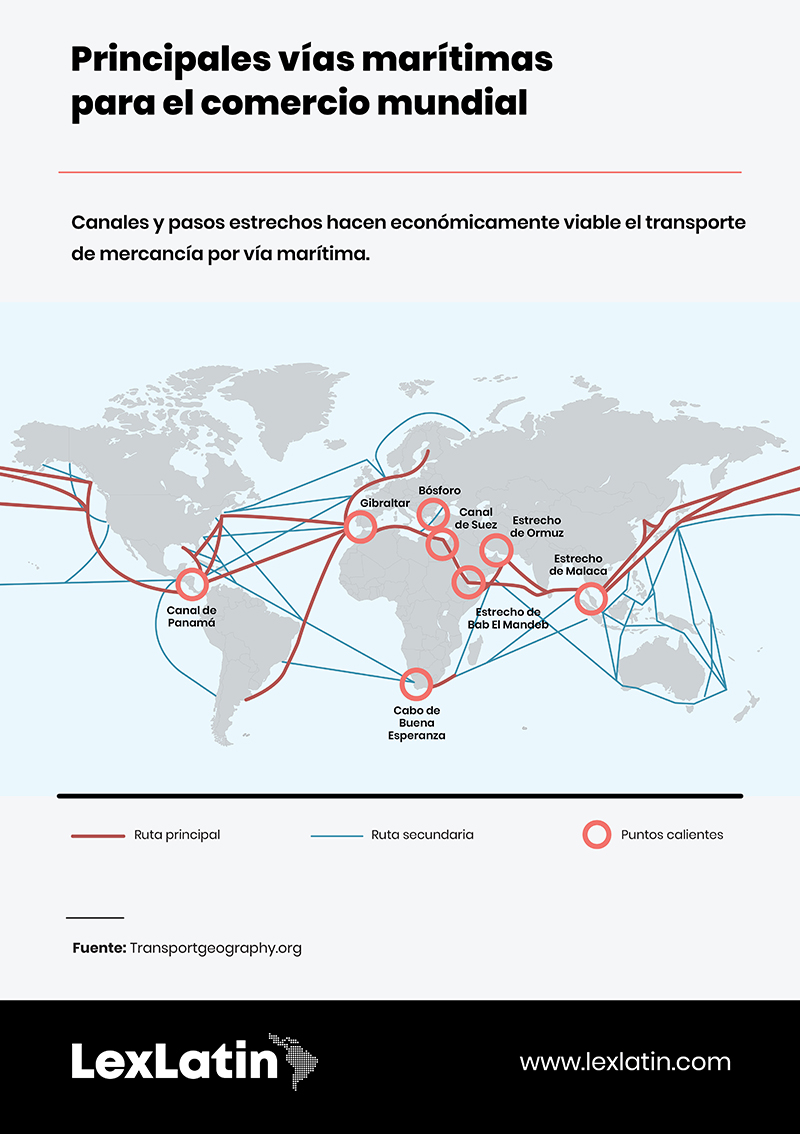

Como era de esperarse, empresas navieras que transitan por el mar Rojo, que tiene al norte el Canal de Suez y al sur el estrecho de Bab El Mandeb y facilita la comunicación entre Asia con Europa, han decidido tomar otra ruta: el Cabo de Buena Esperanza, al sur de África. Según cálculos de la Organización Marítima Internacional (OMI), este desvío (6.500 kilómetros se agregan a la ruta original), añade 10 días de viaje e incrementa significativamente las tarifas de transporte.

Crédito y Caución, compañía española de seguros, citada en un reporte por la agencia de noticias Efe, estima que el aumento de costos ha sido de 300 % y, aunque es significativo, asegura que está por debajo del máximo que alcanzaron tras la pandemia de Covid-19.

A esto se suman recargos para cubrir pérdidas e incrementos de las pólizas de seguro marítimo, como apunta Manuel Alcocer Álvarez, consultor en comercio internacional en xNova International.

La preocupación gira ahora en torno al impacto que esto tendrá en los precios de productos y servicios, como ocurrió con la crisis de la cadena de suministros de 2021, que elevó la inflación de alimentos y energía.

El Fondo Monetario Internacional (FMI) no descarta que esto pueda volver a ocurrir. Para Alcocer Álvarez “es poco probable situarnos en el escenario inflacionario, de escasez y disrupciones de la guerra de Ucrania o durante la pandemia”.

Lee también: Bolivia tiene la inflación más baja de América Latina: ¿cómo lo ha logrado?

Mientras, el Banco Mundial alertó sobre las consecuencias de la crisis para una economía que se desacelerará por tercer año consecutivo y que tendrá su peor desempeño en tres décadas.

“El riesgo de una recesión global ha disminuido, en gran medida debido a la fortaleza de la economía estadounidense. Pero las crecientes tensiones geopolíticas podrían crear nuevos peligros a corto plazo para la economía mundial”, advirtió este mes el organismo en su Informe sobre Perspectivas Económicas Globales.

Para este año se proyecta que el crecimiento del Producto Interno Bruto (PIB) mundial disminuirá hasta 2,4 %, lo que se traduce en tres años continuos de desaceleración. Las políticas monetarias y las condiciones crediticias restrictivas, además del bajo nivel del comercio y de la inversión, incidirán en el crecimiento. En relación con el comercio mundial, el Banco Mundial señala que será solo la mitad del promedio de la década anterior a la pandemia.

Para América Latina y el Caribe, el pronóstico de crecimiento del Producto Interno Bruto (PIB) es de 2,3 %.

¡Suscríbete aquí a nuestros boletines!

Impactos en América Latina

La posible interrupción del paso por el mar Rojo y el Canal de Suez, rutas también usadas por países de Medio Oriente y África para el comercio internacional, además se traduce en un aumento del precio del petróleo y del gas natural licuado (GNL), dado que por allí pasa 12 % del crudo y 8 % del gas que se consume en el mundo, con impacto en los consumidores finales, pero con mayores márgenes para las empresas de energía.

Otro factor que —según analistas— afectará a la región es la escasez de ciertos rubros y la disminución de la capacidad de carga marítima. Si bien el transporte aéreo surge como una alternativa, será afectado de igual manera por el precio del combustible.

Jorge Lozano, especialista en logística basado en México, cree que el desequilibrio en la cadena de suministro en Asia podría afectar no solo al país, sino también, en gran medida, a Latinoamérica.

“Se comenzarán a ver los estragos con la falta de equipo de Asia a México y el resto de Latinoamérica, por los tiempos extendidos de travesía debido a los conflictos por este evento inesperado. La industria logística es como un océano, siempre cambiante y llena de sorpresas”.

Respecto al movimiento de carga, señala que las salidas seguirán siendo semanales desde Asia. Sin embargo, al considerar la ruta alternativa evitando el mar Rojo, estima que se incrementan entre siete y 20 días las llegadas de la mercancía a Europa, seguro de que aún no se observan todos los efectos de lo que significa el incremento de los tiempos de tránsito.

Comerciantes han advertido que se están acentuando los retrasos en la entrega de mercancía, producto de la modificación de las cadenas de suministro, ocasionando que algunos fabricantes en Europa hayan tenido que detener la producción, como anunciaron Tesla y Volvo ante la escasez de componentes.

En contraste, BMW continuaba sus procesos sin contratiempos y Volkswagen ha comunicado que no espera una “interrupción significativa” en sus plantas. Empresas de otros ramos -como el textil- también acusan problemas.

Te invitamos a leer: Crisis de la cadena de suministro; los escenarios abiertos

¿El conflicto favorece el nearshoring?

Alcocer cree que el conflicto armado en el mar Rojo está acelerando las inversiones de las empresas en otros puntos estratégicos en América Latina, algo que se conoce como el nearshoring. Esto cada vez más producto de la incertidumbre que se genera.

Si la pandemia y la guerra en Ucrania despertaron el interés por el nearshoring, ahora tomará más impulso.

Uno de los países que podría beneficiarse de alguna forma es México, con mano de obra calificada y salarios que compiten con China y otros países asiáticos, además de su proximidad geoestratégica y cultural hacia Estados Unidos y América del Sur. Más allá, resalta los casos de Marruecos y Turquía como proveedores estratégicos de la Unión Europa en rubros como el textil, componentes electrónicos, automotriz y maquinaria.

Lozano considera que este conflicto dará la pauta para que países europeos busquen materia prima o insumos en México y el resto de Latinoamérica, potenciando el nearshoring, que tomó impulso desde la época del Covid.

No dejes de leer: ¿Qué es el Programa IMMEX y por qué resulta clave en el Nearshoring de México?

Brasil entre los más perjudicados de la región

Dada la restricción al tráfico por el Canal de Panamá, producto de la sequía que ha afectado al país, algunas navieras estaban usando el Canal de Suez como alternativa para transportar carga proveniente de China y para llevar su producción hasta Asia.

De acuerdo con medios locales, Brasil, que el año pasado se convirtió en el mayor exportador de maíz y soya de la región, utiliza el mar Rojo para llevar 9 % de la carga de contenedores con destino a medio y extremo Oriente, incluyendo productos perecederos como la carne vacuna. El país es el más grande exportador de la región, seguido de México, Chile, Costa Rica y Argentina.

Douglas Guilherme Filho, socio de Diamantino Advogados, no duda de que cualquier interferencia en esa región seguramente tendrá impactos financieros, obligando a los exportadores a buscar caminos alternativos, lo que resultará en un aumento de fletes y seguros, entre otros gastos.

"El conflicto en el mar Rojo ha presentado desafíos importantes para nuestros clientes brasileños involucrados en el comercio internacional. Sus principales preocupaciones incluyen la seguridad de las rutas marítimas, las interrupciones del transporte, el aumento de los costos de flete y seguros y las implicaciones legales y contractuales debido a retrasos en las entregas", refiere Caio Fink, socio de Machado Associados.

En vista de la situación, Machado les ha recomendado diversificar las rutas de transporte y contratar seguros adecuados para cubrir posibles pérdidas; revisar los contratos para garantizar la idoneidad de las cláusulas de fuerza mayor y los plazos de entrega (Incoterms); renegociar contratos de fletes y seguros y analizar riesgos en inversiones actuales y futuras, además de estar atentos a posibles nuevas regulaciones y sanciones.

Fink cree que es crucial mantener una comunicación transparente con las partes interesadas y adaptar las estrategias comerciales a las condiciones cambiantes a través de una gestión proactiva de riesgos.

No dejes de leer: Exportaciones a Europa desde Latinoamérica con más restricciones por Ley contra la deforestación

Si bien el tráfico de barcos por el mar Rojo no se ha detenido del todo, es notable la disminución desde diciembre, 22 % en un mes, según datos de PortWatch, plataforma de tráfico marítimo en tiempo real del Fondo Monetario Internacional y la Universidad de Oxford. Se calcula que la cantidad de contenedores se ha reducido un 67 % en comparación con enero de 2023. Los efectos apenas comienzan a verse, pero aún hay que esperar por el desarrollo del conflicto.

Add new comment