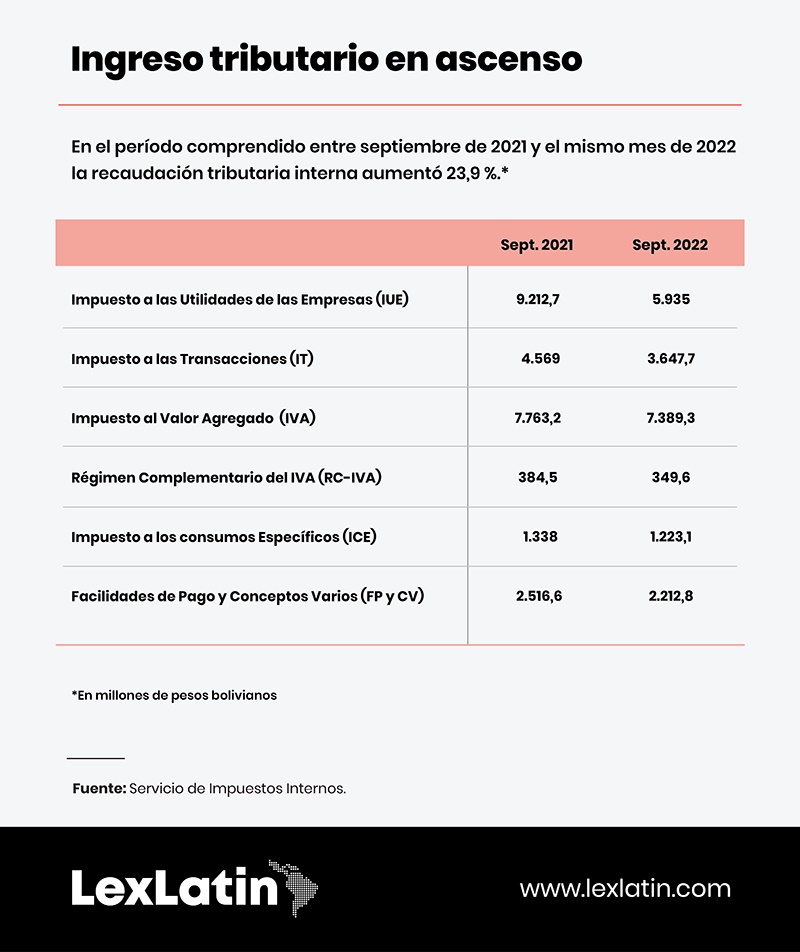

En los últimos años se debate en Bolivia la reforma al sistema tributario, para adecuarlo a las nuevas realidades en la materia. La ley que lo rige data de 1986.

En el país solo un pequeño porcentaje de personas paga impuestos: se calcula que 85 % de la economía boliviana es informal, lo que constituye un reto a la hora de legislar en la materia.

“El gran desafío para Bolivia es eliminar las distorsiones económicas que afectan la competitividad de los contribuyentes”, de acuerdo con Mauricio Dalman, socio de Dentons Guevara & Gutiérrez (Bolivia) y líder del área tributaria del despacho.

No dejes de leer: Reforma tributaria en Bolivia: ¿qué plantea la Ley N° 1448/2022?

Para Dalman, cualquier reforma fiscal que se proyecte tendría que incorporar a la gran masa del comercio informal que existe en el país, que hoy no tributa directamente o lo hace a través de regímenes especiales que no necesariamente están acordes con su capacidad contributiva.

Lo ideal, considera, sería incorporar un sistema tributario de carácter simple, claro, con un número reducido de impuestos y de fácil administración, no solo con fines recaudatorios sino a efectos de crear facilidades de cumplimiento para los contribuyentes.

Si bien hasta ahora se han hecho ciertas modificaciones, el especialista comenta que, más allá de reformas estructurales, se trata de “parches o reformas parciales en la regulación siempre de una forma más reactiva que propositiva y, en gran porcentaje, con fines netamente recaudatorios”.

Los resultados, en su opinión, son la afectación de los lineamientos tributarios establecidos en la Ley de 1986, que ha tornado confuso y complicado al sistema tributario. Además, se han dejado espacios para prácticas discrecionales de parte del ente fiscal y se ha proliferado en la emisión de resoluciones de parte de la Administración Tributaria. En otras palabras, el fisco se convirtió en una especie de legislador en materia de impuestos.

Te invitamos a leer: Micro y pequeñas empresas de El Salvador: ¿Por qué simplificar el régimen tributario?

A manera de ejemplo, Dalman cita la determinación de los créditos fiscales relacionados con el Impuestos al Valor Agregado (IVA) que pueden ser apropiados por las empresas, o gastos que pueden ser considerados como deducibles en la determinación del Impuesto sobre las Utilidades de las Empresas (IUE).

“Podría decirse que la mayoría de las fiscalizaciones a las empresas tienden a cuestionar los anteriores conceptos, lo que surge por la falta de claridad normativa, esto lleva a que se creen vacíos normativos, y resulta subjetiva y arbitraria cualquier discriminación o depuración que se pretenda realizar, sobre cualquier compra o gasto”, manifesta.

Tampoco te puedes perder: Los efectos de la reforma tributaria de Petro en la inversión

Preocupa la falta de atención de parte de la Administración Tributaria a los pedidos o solicitudes de los contribuyentes, como ocurre con consultas presentadas, solicitudes de rectificatorias de declaraciones juradas, presentaciones de acciones de repetición emergentes de pagos indebidos o en exceso y de la solicitud de distribuciones de créditos fiscales en materia de hidrocarburos.

“En la práctica, parecería que el ente fiscal tiene como consigna o directriz el no resolver este tipo de solicitudes y, en la mayoría de los casos, dilata el proceso por hasta 10 años o más sin que los contribuyentes puedan siquiera activar los medios de impugnación en contra de las resoluciones de rechazo, al no existir justamente un pronunciamiento expreso de parte del Fisco".

Reformular el RC-IVA

Dalman asegura que Bolivia no cuenta con un impuesto a las personas naturales per se.

Algunos cambios recientes a la normativa tributaria boliviana incluyen la creación del impuesto al Régimen Complementario al Impuesto al Valor Agregado (RC-IVA) o Ley N° 1448/2022, promulgada en agosto del año pasado.

El abogado señala que los cambios recientes en la normativa fiscal, aún sujetos a reglamentación, procuraron que los denominados 'profesionales independientes' tributen ahora bajo el impuesto al Régimen Complementario al Impuesto al Valor Agregado (RC-IVA), que por cierto fue creado para complementar el régimen del Impuesto al Valor Agregado (IVA) y apoyar su fiscalización y administración, mas no la recaudación.

“El RC-IVA ha tenido un rol secundario al no haber sido un potencial tributo generador de ingresos para el erario fiscal. Según varios estudios este ha decrecido su recaudación en el tiempo, como resultado de la comercialización de facturas en mercados ilegales, la utilización de facturas de otros contribuyentes que no necesariamente han adquirido bienes o servicios y como consecuencia del poco control de las autoridades fiscales”, cuestiona.

Cree necesario analizar y profundizar la viabilidad de una reformulación del RC-IVA para procurar una innovación tributaria que grave riqueza al nivel de ingresos personales de sus habitantes. Estima que este también ha sido el caso del Impuesto a las Grandes Fortunas (IGF), vigente desde 2020 y cuyo objetivo es gravar las grandes riquezas patrimoniales de las personas naturales.

También puedes leer: Transacciones financieras: El impuesto Robin Hood en Chile y el riesgo de la doble tributación

El gran desafío es poder incluir y gravar a la gran masa de contribuyentes informales en Bolivia.

Tomando en consideración experiencias pasadas, entiende que los legisladores tendrían que apuntar a que el sistema tributario se simplifique y que, por sobre todo, sea transparente, procurando una recaudación de recursos de forma eficaz y eficiente.

En opinión de Candys Dorado, socia de Indacochea & Asociados y colíder del departamento tributario, el IGF tiene una connotación particular, ya que se tributa sobre la fortuna o patrimonio que tiene acumulado una persona natural. Sin embargo, este aspecto no cumple los principios de generalidad, equidad e igualdad que deben cumplir los tributos.

“Este nuevo impuesto no es suficiente para regular la tributación de personas naturales, una reforma integral debe apuntar a establecer obligaciones tributarias que tengan un alcance general, conforme a la capacidad contributiva, que podrían darse por medio de modificaciones de algunos regímenes especiales”, expresó la abogada.

Infierno fiscal

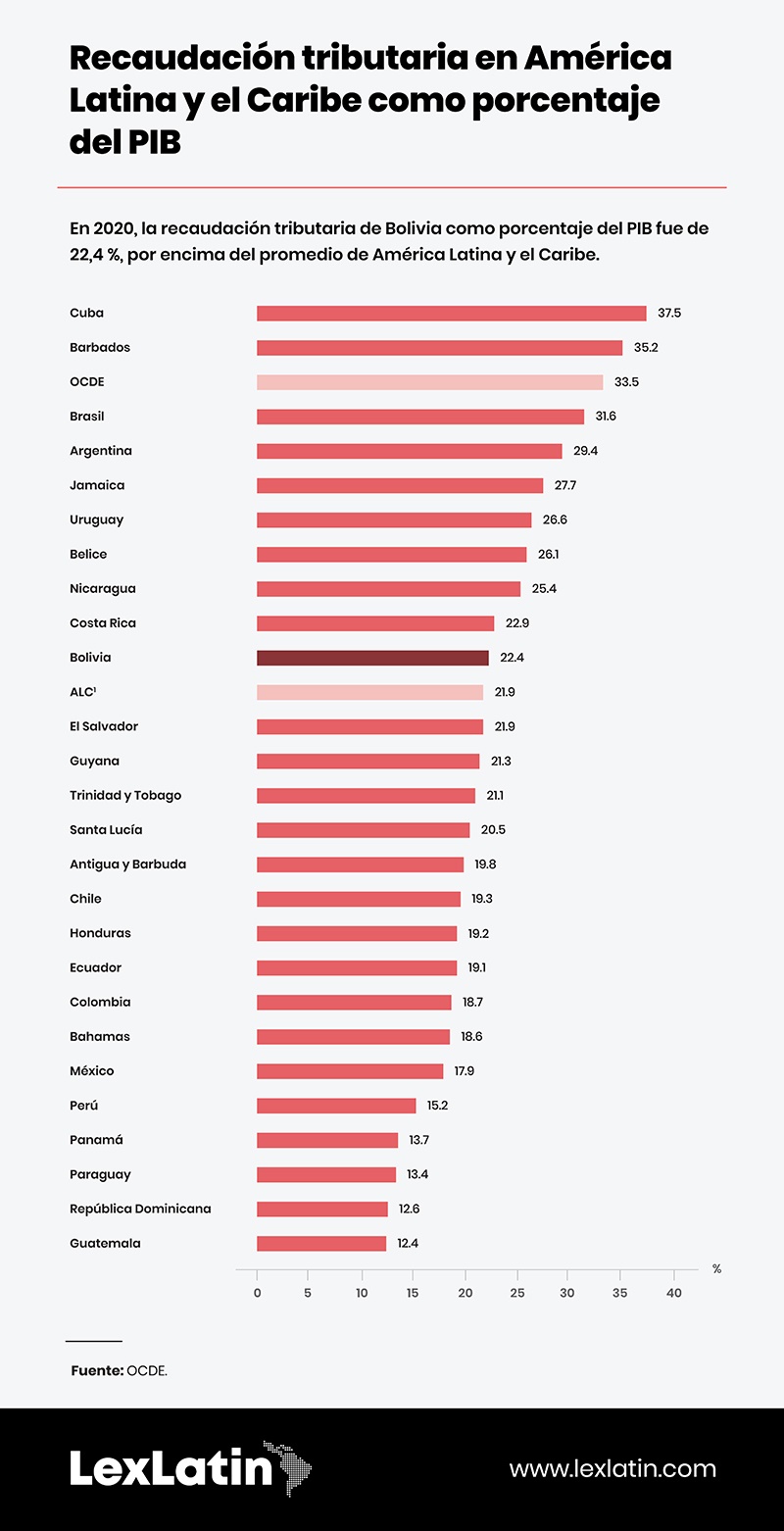

Bolivia ha sido calificado como un “infierno fiscal” en distintos estudios y artículos, dado que los impuestos se llevan un mayor porcentaje de la riqueza creada.

El Índice de los infiernos fiscales, elaborado por The 1841 Foundation y divulgado a finales del año pasado, incluye a Bolivia entre un conjunto de países como Argentina, Haití, Honduras, México, Nicaragua, Surinam y Venezuela, así como Bielorrusia, Bosnia y Herzegovina, Rusia y Ucrania.

El ranking utiliza como referencia datos del Banco Mundial y del Fondo Monetario Internacional (FMI) sobre los sistemas tributarios de 94 países.

Dalman considera que cualquier reforma tributaria tendría que procurar reducir la presión sobre el comercio formal y sobre quienes, en efecto, cumplen actualmente con obligaciones tributarias formales y materiales. Recuerda que en algún momento se habló de velar por los derechos de los contribuyentes y se sugirió incorporar, como en otras jurisdicciones, una Defensoría del Contribuyente, propuestas que no han tenido receptividad a nivel gubernamental.

Adecuación tecnológica

Dolly Salazar, quien codirige el área fiscal de Indacochea, considera necesario un ajuste normativo respecto de las exigencias de documentación física que la Administración Tributaria pide en los procesos de fiscalización, pues estas se contraponen a la actualización tecnológica que se viene implementando en el país.

“Es más que necesario que la administración tributaria esté dotada de mecanismos tecnológicos que coadyuven en los procesos tributarios y no incrementar la carga probatoria en el sujeto pasivo”, comenta Salazar.

En el país sí hay un plan de implementación tecnológica, este permitió poner en marcha el nuevo sistema de facturación electrónica que actualiza las modalidades de facturación con la finalidad de maximizar la seguridad en las emisiones de las notas fiscales, permitiendo que los datos contenidos sean contrastables para la validez del crédito fiscal y el gasto de las operaciones realizadas por los sujetos pasivos.

Lee también: La reforma tributaria en Chile y su alcance en las industrias

Dado que la normativa tributaria no ha acompañado el avance de la modernización de las actividades, las empresas tienen sobre ellas la carga de la prueba respecto de las operaciones gravadas que realizan. De allí que la especialista ve urgente que las empresas adecúen sus mecanismos internos a la era digital, para establecer mecanismos de control sobre elementos importantes como la contabilidad, los inventarios, flujo de ventas, ciudadanía digital y otros.

Salazar señala que mientras la normativa tributaria no se actualice con normas que beneficien a los sujetos pasivos, corresponderá a las empresas mantener las formas de resguardo de la información que sustentan sus operaciones gravadas.

El momento oportuno

Ahora bien, ¿es apropiado el momento para una reforma tributaria profunda en Bolivia?

Dalman cree que si bien resulta necesaria una reforma tributaria integral, desafortunadamente, debido a la actual coyuntura del país, es poco probable que esta se materialice al no ser viable el que se logren consensos políticos y sociales.

¿Qué ha impedido que se haya podido concretar una reforma profunda en varias décadas?, ¿hay ambiente para hacerlo hoy?

Candys Dorado: Desde nuestra perspectiva, la no actualización de las normativas tributarias responde a la insuficiente voluntad política y a la falta de concertación de acuerdos entre los diferentes actores económicos que tienen mayor relevancia en el país. Desde hace casi dos décadas, el gobierno central no ha procurado mecanismos de mejora en el control de los ingresos y mucho menos en la inversión y gasto público, sumado a que, dependiendo de la necesidad de recaudación, los principios constitucionales y administrativos se ven afectados por una aplicación arbitraria de la norma.

De allí que se espera se sigan realizando cambios en la norma tributaria a través de arreglos parciales ante la ausencia de un programa de evaluación y mantenimiento del sistema tributario que permita identificar los problemas existentes y dar solución a estos de manera oportuna para evitar la erosión del sistema y optimizar su adecuado funcionamiento.

“Analizando la coyuntura del país, una reforma tributaria podría ser un aspecto negativo que impida la inversión pública y privada y, contrariamente, induzca a la salida de capitales", remarcó Salazar.

Add new comment