Lo prometido es deuda. Una de las prioridades del presidente colombiano Gustavo Petro es la reforma tributaria: apenas tres meses después de haberse instalado en el Palacio de Nariño ya ha conseguido que el Congreso apruebe su propuesta de reformar el sistema tributario, con miras al cumplimiento de tres postulados de su campaña: mayor justicia social, preservar el medioambiente y promover la salud pública.

Es así como Colombia iniciará el 2023 con cambios en el esquema tributario —el décimo segundo en los últimos 20 años—, con el objeto de recaudar 20 billones de pesos o 4.000 millones de dólares (menos de la mitad de los 10.000 millones de dólares inicialmente planteados) que permitirán ejecutar buena parte de los planes políticos del gobierno, así como achicar la brecha del déficit fiscal de 6 % del PIB que, en buena medida, es causante de la devaluación -del 25 %- que ha sufrido hasta principios del cuarto trimestre del año la moneda colombiana.

Principales características de la reforma

La reforma se caracteriza por un incremento de la tributación que no discrimina entre personas naturales o jurídicas, ni la renta de residentes o de simples domiciliados en el país, razón que fundamenta buena parte de las críticas de sus detractores por carecer “como en reformas anteriores, de la adopción de las medidas estructurales", como refirió en un webinar Adrián Rodríguez, socio del equipo de impuestos del escritorio Brigard Urrutia, quien además añadió que "dista mucho de ser esa reforma tributaria que requiere nuestro sistema”.

Te sugerimos leer: Colombia: cae el movimiento de adquisiciones entre enero y agosto de 2022

Bajo este nuevo esquema, la mayor carga tributaria la asumirá la industria de hidrocarburos, con esto Petro busca sacar provecho del auge que este sector tiene en la obtención de recursos para el país y, de alguna manera, minar su importancia a fin de dar paso a otra de sus promesas electorales: reducir la producción de hidrocarburos y, progresivamente, sustituirla por alternativas renovables para cuidar el ambiente.

En paralelo, entran en escena nuevos tributos, algunos directamente dirigidos a pechar las rentas de quienes disponen de más recursos, con lo que se da paso a una mayor progresividad de la tributación según el argumento electoral de Petro.

De acuerdo con el economista Juan Manuel Restrepo, exministro de Hacienda y Crédito Público de Iván Duque en declaraciones a LexLatin, “en esto y en la inclusión de impuestos relacionados con el tema de salud pública y medioambiente están los aspectos sustantivos de esta propuesta tributaria”.

Con la mirada en el crudo

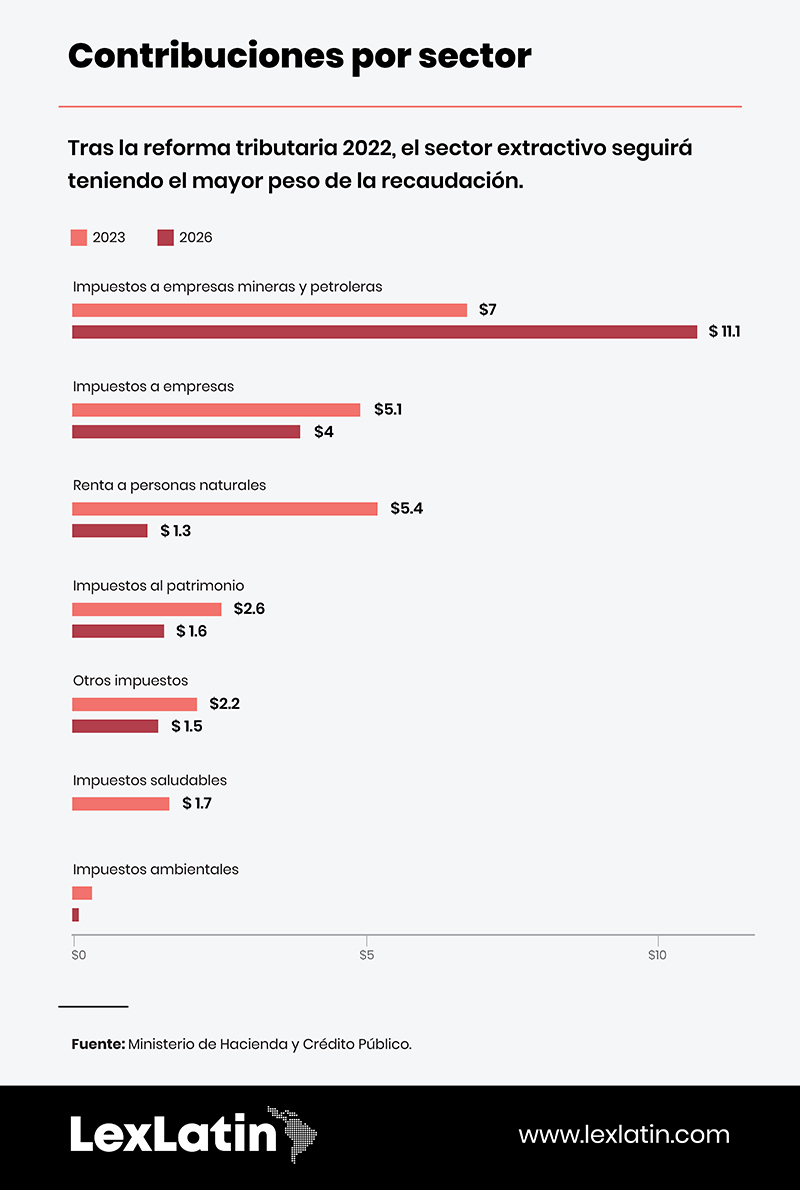

De entre las modificaciones hechas al estamento tributario colombiano, las relacionadas con las industrias de hidrocarburos y minería están entre las que mayores polémicas han causado. Y no es para menos, tratándose de un sector que hoy representa 40 % de las exportaciones colombianas, 30 % de la inversión extranjera directa, 20 % de sus ingresos fiscales y buena parte de los recursos con los que cuentan los territorios para sus inversiones a través de regalías.

Con la reforma, en 2023 este sector pasará a aportar 57 % de los recursos, porcentaje que irá reduciéndose hasta llegar a 14 % en 2026, de acuerdo con el plan presentado por el Ministerio de Hacienda. De cualquier manera, esto será una importante recarga para la industria, por lo que Restrepo cree se pueden ver afectadas las inversiones en esta área.

“Sobre la base que se aumenta el impuesto combinado, es decir, la tasa combinada para el socio y para la empresa a través de reedición del impuesto al patrimonio, esto puede tener un efecto negativo sobre la inversión nacional y extranjera. Ya veremos el devenir de esto, que no es poca monta pues es esa inversión extranjera directa la que va a financiar la balanza en cuenta corriente, que de no hacerlo puede llevar al alza la tasa de cambio”, señala Restrepo, quien también fue ministro de Comercio, Turismo e Industria del gobierno anterior.

No puedes dejar de leer: ¿Cómo impacta la reforma previsional al mercado de capitales?

La opinión es reforzada por Felipe Paredes, asociado sénior del bufete Lloreda Camacho & Co, quien estima que los cambios que propone la reforma desincentivan la inversión por el efecto que genera la sujeción a la sobretasa en el impuesto sobre la renta y la no deducibilidad de las regalías.

“La combinación de estas medidas conduce a que su tasa de tributación se incremente sin sujeción a ningún límite, lo que crea un entorno complejo que puede incidir negativamente en la producción de hidrocarburos”, dice.

Pese a todo ello, Restrepo no deja de reconocer que a través de este aumento de impuesto al sector extractivo se elevará la irrigación de dinero por vía de la inversiones y gasto público, “que puede contribuir a una activación de la demanda y, con ello, a motorizar el crecimiento del país”.

Cambio en la balanza

A futuro, así como la carga sobre el sector petrolero irá disminuyendo, en la misma medida aumentará para la industria en general, sobre la que se irá recostando un mayor peso que, a decir de Andrés Hernández, socio de Brigard Urrutia, alcanzará una proporción “extraordinariamente alta”, tomando en cuenta que se sustentará en la base ya conocida del impuesto sobre la renta a personas jurídicas, de 35 %, pero que tendrá añadidos de mucha monta.

De hecho, a partir de este tope se establecen unas sobretasas que si bien se convierten en una “forma de castigar al sector extractivo, que no es de los favoritos del gobierno” —añade Hernández—, terminan por permear a todo el sector económico, teniéndose que según el monto de las ganancias se aplicará un 5 % adicional para el sector financiero y de los seguros, pero que se incrementan hasta un 15 % en el caso de hidrocarburos y minería.

Respecto al sector petrolero, cuando el precio del crudo exceda en 45 % el precio promedio de los últimos 10 años, se aplicará una sobretasa de 5 %, pero si supera el 60 % del promedio de la última década será de 15 %.

En este caso, los actores del sector petrolero terminarán pagando 50 % en tributo a la renta: 35 % de la base impositiva más el 15 % de la sobretasa.

Quizás te interese: Chile comenzará a cobrar IVA a todos los servicios profesionales

En este mismo sentido, Felipe Paredes señala que el incremento de la tarifa del impuesto a los dividendos generará un efecto negativo que poco o nada contribuirá a la competitividad del país. “Con los cambios aprobados la tributación sociedad-socio aumentará por encima de los niveles que aplican países miembros de la OCDE (Organización para la Cooperación y el Desarrollo Económicos), lo que nos distanciará de ser un país promotor de la inversión”.

Lo que es más preocupante aun, Paredes cree que trasladar la mayor proporción de recaudo a las empresas limitará la posibilidad de generar nuevas oportunidades de negocio y de generar nuevos puestos de trabajo, lo que a mediano plazo puede significar estancamiento económico.

En esa misma línea, Jairo Higuita Naranjo, socio de Jiménez Higuita Rodríguez & Asociados, firma aliada de Esguerra Asesores Jurídicos, estima que el tema más importante es la introducción del concepto de la tasa mínima de tributación para las sociedades, porque podría crear escenarios de doble tributación.

“Este concepto de la tasa mínima de tributación se viene trabajando de tiempo atrás en el seno de la OCDE, pero aún está en discusión por las distorsiones que puede llegar a generar. Al haberse incorporado en el estatuto tributario sin las precisiones requeridas, esas distorsiones se van a hacer evidentes y muchas compañías tendrán, por ejemplo, inconvenientes de doble imposición puesto que se gravará la misma renta a efectos contables y posteriormente a efectos fiscales”.

De allí que varios voceros del sector industrial, entre ellos el presidente de la Fundación para la Educación Superior y el Desarrollo (Fedesarrollo), Luis Fernando Mejía, han señalado que Colombia, que ya era poco competitiva en materia de tributación empresarial, con la reforma quedará peor parada para promover y atraer inversión productiva.

Más ganas, más pagas

La progresividad es una de las características de esta reforma. Con la mirada puesta en esto, se mantiene la tabla de impuesto sobre la renta a personas naturales, que va de 0 a 39 %, pero ahora se toma en cuenta la suma de ingresos laborales, no laborales, dividendos y capital, esto lo explicó en un seminario Carolina Bobillier, socia del área tributaria del escritorio Gómez-Pinzón.

Hay otros dos cambios que amplían la base imponible de contribuyentes: por un lado, el tope de ingresos para el cálculo de impuesto a la renta se redujo de 191 millones a 51 millones de pesos, mientras que por otro se limita la tope de renta exenta a 33 millones de pesos anuales (hasta ahora era 191 millones de pesos). “Este recorte condenó a todos los trabajadores a la tributación incremental”, señala la experta al explicar que de forma automática se incrementa el monto de la retención mensual y con ello se reduce intempestivamente el salario mensual que recibirá cada empleado.

Esto es interesante: ¿Cómo impacta a los mercados financieros la caída del ecosistema cripto?

De acuerdo con los cálculos hechos por Brigard Urrutia, estos recortes significan que las personas naturales pueden ver incrementado hasta en 65 % del impuesto a pagar por renta respecto a las cifras actuales.

Otro detalle: si la persona obtiene una ganancia ocasional derivada de ventas (de una propiedad, por ejemplo) o por recibir una herencia, el impuesto por este factor sube de 10 % del monto bruto a 15 %, es decir, un alza de 50 %.

De igual manera, el reencauchado impuesto al patrimonio, que ahora se fija de forma permanente, es otro de los cambios sustanciales introducido por la reforma, pero con añadidos, toda vez que la base imponible se reduce de 5.000 millones a 2.700 millones de pesos, creando bases marginales que van de 0,5 % a 1,5 % cuando se excede este monto y hasta un límite de 9.000 millones de pesos.

"Deberá valorarse el impacto que puedan generar en este impuesto ciertos bienes y derechos, tales como acciones e inmuebles", dice Higuita Naranjo, añadiendo que respecto al impuesto a los dividendos, será necesario optimizar las estructuras corporativas para minimizar su impacto. La recomendación general del escritorio es que dado que la tasa mínima de tributación se encuentra vinculada a la utilidad contable, será fundamental tener una adecuada asesoría en materia contable, con el objeto de evitar una doble imposición.

Y los pobres también

Pese a que el gobierno evitó tocar el IVA para evitar echar leña a la inflación -que hasta octubre acumulaba 10,9 %-, lo cierto es que la reforma salpica a toda la población colombiana con la inclusión de nuevos impuestos que pecharán a productos tan básicos y tradicionales como el pan y el chocolate.

Bajo el concepto de promover la buena alimentación y cuidar la salud de los ciudadanos, los llamados impuestos saludables se aplicarán a productos alimenticios procesados y ultraprocesados, además sobre el contenido de azúcar y similares en bebidas consumidas por toda la población.

Y no se trata de poca cosa, pues el llamado impuesto nacional al consumo tendrá una tasa de 10 % que incidirá en el precio de una considerable cantidad de productos ingeridos a diario, entre los que se cuentan carnes y despojos comestibles en salmuera, secos o ahumados; embutidos; patacones; galletas, ponqués y productos de panadería, incluso el pan industrial; snacks; cacao en polvo; cereales; sopas y salsas; dulce de leche y helados, entre otros.

Debes leer esto: Transacciones financieras: El Impuesto Robin Hood en Chile y el riesgo de la doble tributación

En pocas palabras, la entrada en vigencia de los impuestos saludables —cuya incidencia en la salud pública y el medioambiente son innegables— enmascaran una posible consecuencia no tan loable, ya que puede traer un efecto inflacionario dado el impacto frontal que van a tener alimentos y bebidas que van directamente al consumidor de todos los estratos sociales.

A la espera de ver cuál es el corolario real que tendrá la reforma en la economía y en la vida nacional en general, las palabras del exministro Juan Manuel Restrepo ayudan a comprender su importancia, más allá del aspecto meramente tributario:

“Ojalá buena parte de lo recaudado a través de esta reforma se destine a disminuir la deuda pública —que para julio sobrepasaba los 176.000 millones de dólares—, porque de lo contrario seguiremos viendo altos volúmenes de recursos destinados al servicio de la deuda y no invertidos en la mejora de las condiciones de vida de los colombianos”.

Add new comment