La economía mexicana está viviendo buenos momentos. Los datos preliminares del Instituto Nacional de Estadística y Geografía (Inegi) señalan que en 2023 el país creció en 3,1 %, marcando un tercer ejercicio consecutivo al alza, tomando en cuenta el despegue de 8,5 % de 2021, un valor que si bien se relaciona con el efecto del rebote posterior a la pandemia, no deja de hablar de un buen desempeño.

Otros datos significativos: la Asociación de Bancos de México estima que el crédito bancario se incrementó hasta en 5,8 % durante 2023, casi el doble del avance del PIB nacional, mientras que la Bolsa Mexicana de Valores reportó un alza de 18,41 %, lo que supone su mejor año desde 2010.

Estos resultados positivos son evidencia de que las empresas mexicanas tuvieron una mayor necesidad y disponibilidad de recursos para atender la demanda de incrementar sus operaciones, tal como, además, se refleja en las estadísticas de Ágora, la herramienta de business intelligence de LexLatin, con la que se puede observar el desempeño de los despachos legales.

Te sugerimos leer: Las fusiones y adquisiciones de las compañías en México durante 2023

Sed de fondos

Fueron varios los factores que favorecieron el apetito de las empresas y capitalistas en 2023. Por un lado, la definitiva reactivación tras la pandemia, la conflictividad bélica en Eurasia y las tensiones comerciales entre China y Estados Unidos favorecieron la inversión directa en México, marcando el inicio del nearshoring, nuevo impulsor de la economía nacional.

Luis Nicolau Gutiérrez, socio de Ritch, Mueller y Nicolau, destaca que, además de lo anterior, la disminución de la inflación en Estados Unidos y México incrementó el consumo y, consecuentemente, elevó la necesidad de las empresas de obtener recursos adicionales para satisfacer la demanda, a lo que añade que “el vencimiento de instrumentos de deuda de los principales emisores mexicanos, así como de PEMEX y del Gobierno Federal, resultaron en una necesidad de refinanciamiento adicional”.

El sector inmobiliario industrial, hotelero y sector turístico, así como el transporte y logística y los sectores industriales tradicionales fueron los más favorecidos, debido al exponencial crecimiento en dichos sectores derivado del nearshoring.

Debes leer: ¿Se han frenado las inversiones de Estados Unidos en México por desacuerdo en política energética?

Algunos bemoles

Aunque 2023 fue un año muy provechoso para el sector, las dificultades no faltaron a lo largo de esos 12 meses, comenzando por las altas tasas de interés, algo que incidió en el encarecimiento del acceso a la deuda en las fuentes de recursos.

El flujo de recursos durante el año siguió un recorrido irregular. Al respecto, desde la sede de Cuatrecasas en Ciudad de México se comenta que, aunque en los primeros meses del año las compañías buscaron diversificar sus fuentes de crédito apuntando a los proveedores privados, para el último trimestre se observó un incremento en los aportes provenientes de la banca comercial.

“Fueron encontrándose condiciones más favorables en términos de los montos y plazos ofrecidos, así como para refinanciar créditos y en los tiempos de resolución del crédito, pero no necesariamente en términos de costos. Las tasas de interés y/o comisiones se mantuvieron altas”, señala Gustavo Robles, socio del área financiera en México de la firma española.

Esta necesidad de recursos estuvo fuertemente anclada en la mejora de las condiciones generales del mercado financiero a escala mundial, lo que fue aprovechado por las empresas para tomar riesgos en el momento, ante la posibilidad del empeoramiento de las condiciones en el futuro debido a la recesión en China, la extensión de la guerra en Ucrania y la reducción del tránsito en el Canal de Panamá y el consecuente aumento de los fletes.

León López, también socio de Cuatrecasas – México, agrega que las empresas mexicanas debieron sortear la duda de los inversionistas para aprobar los financiamientos, ya sea a través de operaciones privadas o emisiones públicas de deuda, además de “sopesar los costos regulatorios y los tiempos para obtener cierto tipo de autorizaciones gubernamentales o regulatorias”. El manejo de estos aspectos, obviamente, favoreció al mercado crediticio antes que la emisión.

Debes conocer esto: La obtención de financiamiento de las empresas peruanas en 2023

¿Emitir deuda o solicitar crédito?

Si bien es cierto que la reducción de las tasas de referencia, tanto en el exterior como por parte del Banco de México, ayudó al mercado financiero en general, es indudable que el gran favorecido fue el crédito convencional.

En este sentido, Patrick Meshoulam, socio en Mijares Angoitia Cortés y Funes, S.C. (MACF), estima que la renta fija sobrelleva una alta carga de volatilidad, principalmente por la “aversión al riesgo de desaceleración económica, situaciones geopolíticas y una política de reducción de tasas de referencia más pausada por parte de los bancos centrales”.

En cuanto a emisiones, el asociado Jorge Mendizabal opina que el alto volumen en el mercado público “es el resultado de ejercicios de manejo de riesgo y de manejo de liquidez, y algo de new money para gastos de capital de crecimiento y adquisiciones, como resultado de la consolidación de ciertas industrias”.

Lo cierto es que ambos segmentos de negocio se vieron favorecidos. De acuerdo con Ágora, al cierre de 2023, el mercado de emisión de deuda superó los 29.998 millones de dólares, lo que frente a los casi USD 23.188 millones transados en 2022 representa el alza descrita de 29,37 %; esto a pesar de que apenas hubo una operación más (67) el año pasado frente a las 66 registradas en 2022.

El financiamiento tuvo un mayor dinamismo. Ágora refleja que en 2023 se transaron 40.467,9 millones de dólares, un 217,2 % por encima de los USD 12.757 millones de 2022 y con un número de operaciones también mayor: de las 69 registradas en 2022, el número saltó a 107 en 2023 (55 %).

Esto te interesa: Recomendaciones para levantar capital en México desde el mercado de valores y los fondos de inversión

Mejores tiempos

Con un excelente año como punto de partida y teniendo en cuenta las buenas perspectivas que se dibujan para este año en América del Norte, es de esperarse que el 2024 sea un año tan bueno o mejor para el mercado financiero mexicano, en particular por las expectativas de incremento de la demanda en Estados Unidos y Canadá, mercados cuyo crecimiento incide directamente en la industria mexicana.

La oficina local de Cuatrecasas apunta que en caso de una efectiva baja de las tasas de interés, se podría esperar un segundo semestre de 2024 con fuerte incremento de refinanciamientos de deuda, con el fin de mejorar las condiciones de los créditos previamente obtenidos.

Algo similar se maneja desde MACF, tomando en cuenta que existen expectativas positivas respecto de una baja de tasas por parte de la FED, decisión que sería imitada por Banxico. Esto incrementaría la inversión y, por lo tanto, se espera que las emisiones comiencen a tener un componente más relevante de new money.

Un poco menos optimista, Ignacio Pesqueira, socio del área de capital privado y M&A de Galicia Abogados, dice que se espera que las tasas de interés continúen en niveles muy altos el resto del año, limitando de forma importante el acceso al crédito por su alto costo. Agrega que siendo año electoral (tanto en México como en su vecino del norte), es posible que haya más cautela en el otorgamiento de créditos. No obstante, ve luz al final del túnel.

“Parece existir un incremento en el apetito sobre el riesgo país y los bancos están interesados en ampliar sus carteras de crédito. Además, continúan entrando más fondos de capital privado a participar en el segmento de crédito, lo que amplía la oferta”, dice.

En cuanto a los sectores que mayores ventajas obtendrían de una mejora en el negocio financiero, lógicamente los aportadores de recursos serán los más favorecidos, lo que remite a la banca comercial, las Sociedades Financieras de Objeto Múltiple (Sofom) y el mercado de valores.

Estos beneficios permearían aguas abajo hacia sectores como infraestructura, manufactura, logística e inmuebles industriales, principales áreas influenciadas por el nearshoring.

“No podemos perder de vista a los fondos de deuda que han resultado en una alternativa para las pequeñas y medianas empresas que, por su tamaño, no tienen acceso a financiamiento de instituciones financieras”, dice Eric Silberstein, socio en Ritch, Mueller y Nicolau.

Agrega que también hay que prever el impacto de las remesas, que seguirán estimulando la economía, y la migración hacia la formalización de la economía informal, beneficiando la recaudación, aunque con un posible efecto en las exportaciones y la competitividad de México.

Tienes que leer: La industria de capital de riesgo en Latinoamérica: ¿Qué esperar para 2024?

Las más destacadas

Al desglosar las cifras de Ágora, tenemos que el ranking de firmas asesoras en materia de emisiones es liderado por Ritch, Mueller y Nicolau, S.C., que apoyó transacciones por un valor superior a 14.404 millones de dólares. Detrás figuran Galicia Abogados S.C. (USD 5.932 millones); Mijares, Angoitia, Cortés y Fuentes S.C. (USD 2.854 millones); Creel, García-Cuéllar, Aiza y Enríquez, S.C. (USD 1.687 millones); Bufete Robles Miaja, S.C. (USD 1.463 millones); White & Case – México (USD 1.342,3 millones); Holland & Knight – México (USD 1.092 millones); González Calvillo S.C. (USD 1.039,3 millones); Chávez Vargas Minutti Abogados S.C. (USD 630 millones); Greenberg Traurig – México (USD 473 millones); y Garrigues – México (USD 233 millones).

Ritch, Mueller y Nicolau también lidera el listado respecto al número de operaciones, seguido por Galicia Abogados S.C.; Mijares, Angoitia, Cortés y Fuentes S.C.; Creel, García-Cuéllar, Aiza y Enríquez, S.C.; Holland & Knight – México; Bufete Robles Miaja, S.C. y White & Case – México (cuatro cada uno); Chávez Vargas Minutti Abogados S.C.; González Calvillo S.C.; Greenberg Traurig – México Garrigues – México y Santamarina y Stetta.

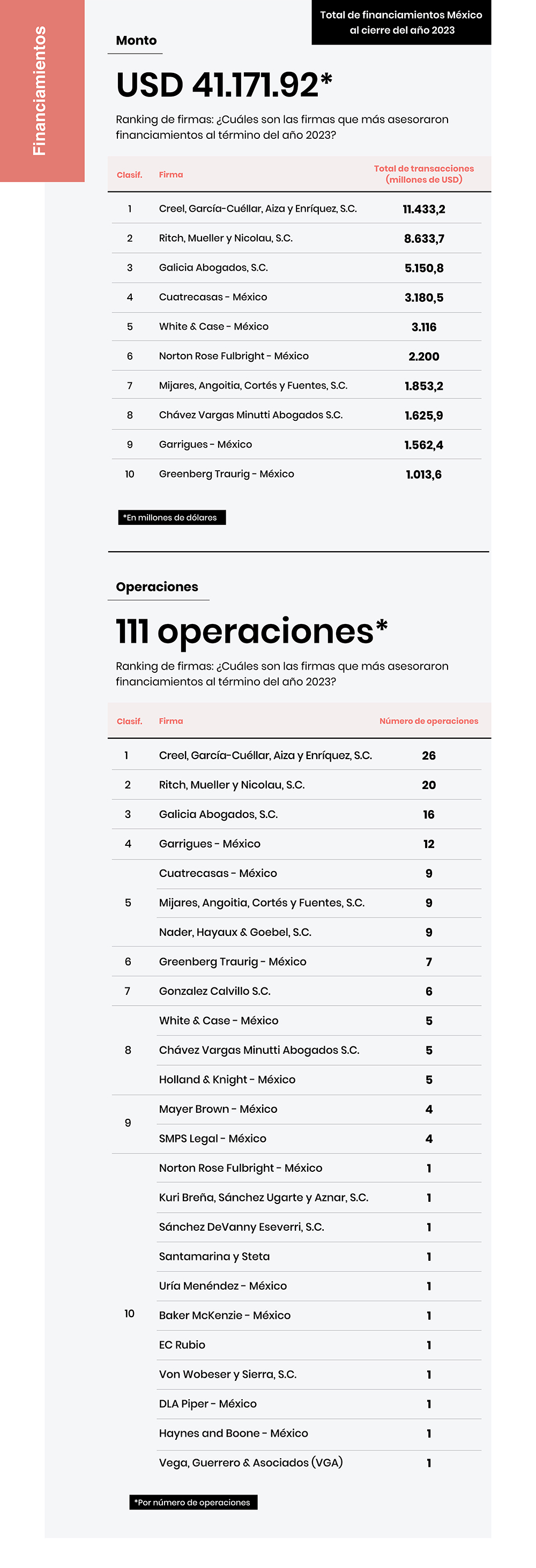

El ranking de las firmas que mayor participación tuvieron en operaciones de financiamiento por valor es encabezado por Creel, García-Cuéllar, Aiza y Enríquez, S.C., que en total asesoró transacciones por más de 11.433 millones de dólares. El top ten está integrado además por Ritch, Mueller y Nicolau, S.C. (USD 8.633 millones); Galicia Abogados S.C. (USD 5.150 millones); Cuatrecasas – México (USD 3.180 millones) White & Case – México (USD 3.116 millones); Norton Rose Fulbright – México (USD 2.200 millones); Mijares, Angoitia, Cortés y Fuentes S.C. (USD 1.853 millones); Chávez Vargas Minutti Abogados S.C. (USD 1.625 millones); Garrigues – México (USD 1.562); y Greenberg Traurig – México (USD 1.013 millones).

Creel, García-Cuéllar, Aiza y Enríquez, S.C.; Ritch, Mueller y Nicolau, S.C.; y Galicia Abogados S.C. se mantienen al frente en la categoría de número de asesorías en transacciones de fondeo, respectivamente. Por debajo se ubican Garrigues – México; Cuatrecasas – México; Mijares, Angoitia, Cortés y Fuentes S.C. y Nader, Hayaux & Goebel, S.C. y Greenberg Traurig – México junto con González Calvillo S.C.

Completan el listado White & Case – México; Chávez Vargas Minutti Abogados S.C. y Holland & Knight – México; Mayer Brown – México y SMPS Legal – México, así como Norton Rose Fulbright – México; Kuri Breña, Sánchez Ugarte y Aznar, S.C.; Uría Menéndez – México; Baker McKenzie – México; Von Wobeser y Sierra, S.C.; EC Rubio; DLA Piper – México; Haynes and Boone – México; y Vega, Guerrero & Asociados (VGA).

*Ágora se actualiza de manera constante con información suministrada por las firmas, la data usada para este reporte fue descargada el 18 de febrero de 2024.

Add new comment