En un país que es el mayor productor mundial de cobre, la modificación de las leyes que regulan su explotación es de alto impacto nacional, razón por la que la aprobación de un nuevo impuesto a la actividad cuprífera ha prendido las alarmas en la industria extractiva, pues muchos analistas, empresarios e inversores creen que puede afectar las ventajas competitivas que han hecho posible el desarrollo de la minería en Chile.

El ‘royalty minero’, como se denomina la nueva figura, viene a ser un tributo que el Estado chileno cobrará a las mineras por extraer un recurso no renovable -específicamente cobre y litio-, y es comparable con el cobrado en otras naciones por la extracción de sus recursos naturales.

Sin embargo, hay matices muy importantes. Carlos Claussen Calvo, especialista en derecho minero y socio fundador del despacho Claussen & Velasco, asegura que no es cierto que se trate de un tributo innovador, pues de las dos dimensiones de todo royalty (a las ventas y a la utilidad), Chile cuenta desde 2010 con un tributo que pecha esta segunda porción bajo parámetros similares a los que establece el royalty minero.

En efecto, el Impuesto Específico a la Actividad Minera grava la renta operacional de las empresas del sector con hasta 14% de su margen operacional, en el caso de la gran industria. “El nombre de impuesto específico a la minería es un eufemismo utilizado para decir que en Chile no se cobra royalty, cuando, en efecto, sí lo hay y se cancela como en cualquier otra nación”, dice Claussen.

El también profesor de las universidades del Desarrollo, Antofagasta y Atacama recuerda que la propuesta de crear un royalty estuvo “durmiendo el sueño de los justos” desde que fue planteada en 2018, reviviendo con la llegada de Gabriel Boric al Palacio de la Moneda y, aunque cree que el ambiente político actual podría enturbiar su inmediata promulgación, estima que será aprobado este mismo año, coincidiendo con el fin de, aproximadamente, 80 % de los contratos mineros protegidos por cláusulas de invariabilidad tributaria.

Lo que grava

Tal como explica el catedrático, el royalty minero establece dos vías impositivas para las mineras: por un lado, se establece una tasa plana de 1 % para el impuesto ad valorem (lo que se cobra por la venta de cobre) para aquellas empresas que produzcan más de 50.000 toneladas métricas de cobre. En caso de que la utilidad del contribuyente sea negativa, estará eximido de pagar este tramo.

La otra porción es el impuesto al margen operacional minero (a la utilidad de las empresas), cuya tasa varía de 8 % a 26 %, cuyo cálculo se rige por parámetros tributarios que, entre otras cosas, permiten descontar del pago todos los montos inherentes a la producción, insumos y la depreciación que afecte los beneficios.

Te invitamos a leer: Chile comenzará a cobrar IVA a todos los servicios profesionales

Aspecto de interés es que parte de los recursos que se recauden por su aplicación serán distribuidos en las regiones y comunas productoras, en una especia de compensación por los efectos que la explotación minera tiene en las comunidades. Así, se prevé que 450 millones de dólares irán directamente a las zonas productoras o donde se realicen actividades conexas al amparo de tres fondos específicos:

- Un fondo regional para la productividad y desarrollo que -como su nombre lo indica- inyectará unos 225 millones de dólares cada año al fortalecimiento de los programas de desarrollo de las regiones.

- Otro fondo de apoyo a la equidad regional, que aportará otros 170 millones de dólares a las regiones productoras.

- Un tercer fondo de compensación para las comunas mineras tendrá a su disposición 55 millones de dólares para inyección directa a las comunidades donde se realiza la explotación, transformación, transporte u otras actividades relacionadas.

Pan hoy, ¿y para mañana?

Todo inversionista, ya sea nacional o extranjero, busca siempre las mejores condiciones para garantizar que su capital esté protegido, una realidad que toma especial relevancia en un país donde el 70 % de la actividad extractiva corre por cuenta del sector privado, sustentado en cerca de 90% capitales internacionales.

Y es aquí donde aparece una de las grandes críticas que se hace al royalty minero, pues muchos analistas, juristas y empresarios temen que con este tributo se esté matando a la “gallina de los huevos de oro chilena, toda vez que si bien garantizaría mayores recursos para el fisco una vez que entre en vigencia, conllevaría una reducción de la recaudación a largo plazo por el seguro retiro de muchas empresas debido al alza impositiva. En otras palabras, sería pan para hoy y hambre para mañana".

Esto te puede interesar: Chile: ¿Cómo impacta la reforma previsional al mercado de capitales?

“Cuando existen incentivos para invertir, las empresas no tienen mayores problemas en compartir sus utilidades, pero cuando esos incentivos se eliminan o limitan, lo más seguro es que esas empresas van a preferir ir a otros destinos con mejores condiciones”, dice Claussen Calvo, quien tajantemente asegura que el royalty minero restará competitividad a Chile como país atractivo para las inversiones extranjeras, que considera más que necesarias para el desarrollo de la minería.

Aunque bajo contextos muy distintos, el caso de la industria petrolera venezolana puede servir de ejemplo para medir el impacto de medidas que afectan la inversión extranjera. Amparado en un discurso nacionalista, en 2010 el difunto Hugo Chávez redujo, drásticamente, los beneficios fiscales y parafiscales de las petroleras extranjeras que colaboran con Petróleos de Venezuela (PDVSA) en la exploración, explotación, transformación, distribución y comercio del crudo, lo que devino un retiro de la mayoría de las petroleras. El resultado fue el declive abrupto de una industria que aporta cerca de 90 % de las ventas externas (y de divisas que necesita el país), que pasó de producir 2,3 millones de barriles diarios en 2013, a solo 685.000 barriles/día en 2022.

“El royalty minero nos hace menos atractivos que otros países productores de cobre porque, en términos generales, se estaría incremento el costo de las empresas para producir cobre, que alcanzaría 50 % y más, cuando el estándar mundial es de alrededor de 38 %, que es lo que están dispuestas a pagar las empresas. Si se aumenta el margen, simplemente van a buscar otros países menos costosos”, afirma Claussen.

El experto sostiene que el subir el cobro con nuevos impuestos es muy riesgoso, además, porque, geológicamente hablando, Chile está en desventaja debido a que las posibilidades de descubrir grandes yacimientos de cobre son remotas, mientras que otras naciones de América, África y Asia siguen teniendo potencial mineralógico.

Algunos datos adicionales vienen en apoyo de su opinión. Un informe del banco de inversión Goldman Sachs de septiembre de 2022, señala que Chile vienen perdiendo atractivo como destino de las inversiones cupríferas, advirtiendo que las empresas se trasladarán cada vez más a destinos como Panamá, Zambia, Botswana, Congo o Mongolia, sin desestimar el atractivo que siguen teniendo Canadá, Australia o Estados Unidos.

Otro dato: La Encuesta a Compañías Mineras 2021 del Fraser Institute reveló que, mientras en 2018 Chile se ubicaba en el sexto lugar de competitividad minera en general, para 2021 había retrocedido al puesto 31 -una caída de 25 peldaños-, en buena medida debido a las políticas públicas aplicadas desde entonces al sector.

Seguro quieres leer: Unificación de bolsas: Chile, Colombia y Perú crearán el segundo mayor mercado bursátil de América Latina

Desde la otra acera

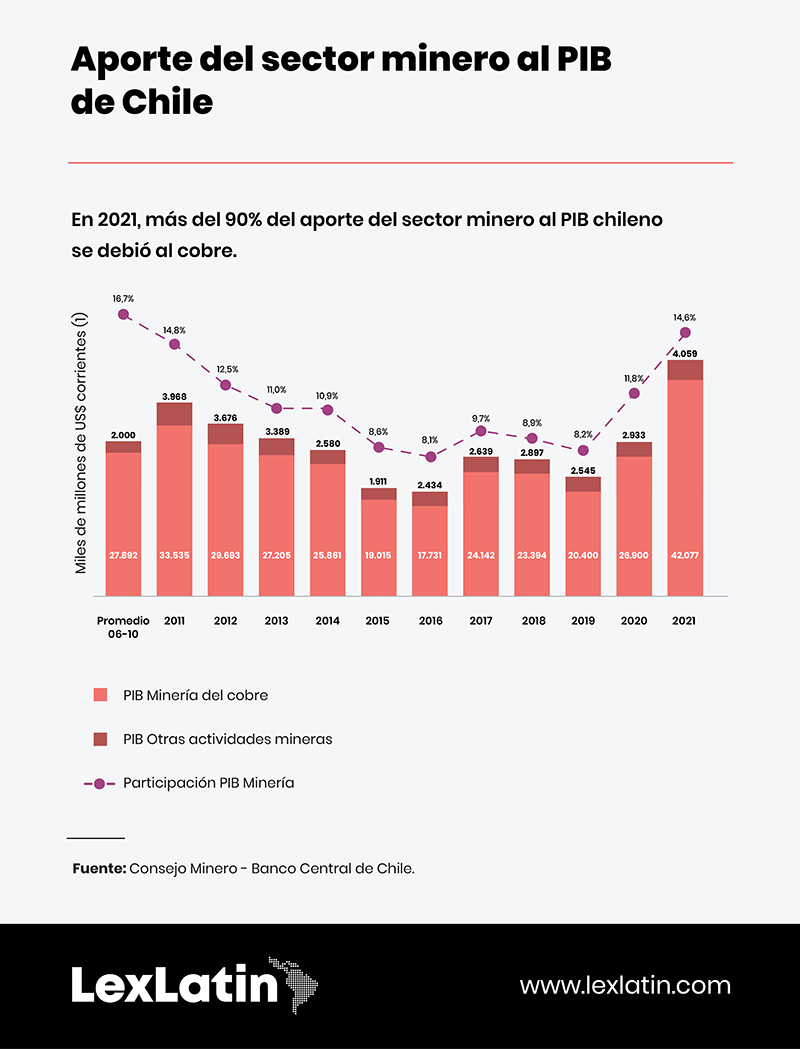

Con el objetivo claro de aumentar en al menos 1 % el aporte del cobre al producto interno bruto (PIB), el royalty minero es visto por el presidente Boric como el medio por el cual el Estado recupere una porción significativa de las rentas del cobre sin afectar los incentivos a la inversión, asegurando que “mientras mayor sea el precio del cobre y, por lo tanto, mayores las rentas económicas, mayor será la carga efectiva que enfrentarán las empresas”.

En este mismo orden, desde el Ministerio de Hacienda se ha hecho énfasis en que el nuevo impuesto mantiene los incentivos para invertir, permitiendo que Chile se mantenga como líder mundial de producción de cobre.

Pero las voces expertas salen al paso de esta afirmación. Al señalar que lo más importante no es ver lo que pagarán las empresas es una visión muy corta de la realidad, Daniel Weinstein, socio de Urzúa Abogados, ha dicho, recientemente. que lo realmente importante es ver “si un potencial inversionista que quiera desarrollar un proyecto minero lo hará Chile o en otro país donde puede obtener mayor rentabilidad”.

“Si por algo Chile ha sido desde hace tantos años atractivo para las inversiones es por haber construido una sólida solvencia como país de reglas claras. Si cambiamos eso, perdemos competitividad y atractivo. Hay mercados con mejores perspectivas en mineralogía… el royalty minero no era necesario porque el impuesto específico a la minería aplica bien el gravamen”, reitera Claussen.

¿Y el litio?

Previsto para aplicarse solo a la producción de sustancias concebibles, y específicamente el cobre y el litio, hay un pequeño detalle que, según Carlos Claussen, hace la diferencia en cuanto a este último valioso mineral.

Esto te interesa: La izquierda de América Latina frente al apetito de inversionistas

Considerado en los años 70 como material de interés nuclear, desde 1979 el litio (junto al uranio y el torio) quedaron excluidos de la lista de minerales sujetos a concesión, con lo cual el Estado pasa a ser el único propietario y posible explotador de este material, cuya importancia se acrecienta en la medida que el mundo se enfila hacia una nueva matriz energética menos dependiente de los combustibles fósiles.

“El 99 % de los yacimientos de litio son inconcesibles, por lo que solo el 1 % puede ser explotado por privados”, acota el experto, zanjando de esta manera por qué el royalty minero se enfoca en el cobre y no en minerales estratégicos de mucha perspectiva para Chile como el litio.

Add new comment