En enero de 2021, en el marco de la entrada en vigencia de la Ley de Modernización y Simplificación del Sistema Tributario Nacional, comenzaron a regir en Paraguay una serie de normas que buscan compaginar el marco tributario con los estándares internacionales, en particular los aplicados por la Organización para la Cooperación y el Desarrollo Económico (OCDE), sentando las bases para la aplicación del criterio de renta mundial o domicilio, aunque con sus excepciones.

En esta nueva norma tributaria destacan las reglas establecidas para evitar que la renta sea trasladada de forma artificial a jurisdicciones de menor tributación, con lo que además se busca contribuir a la estandarización de reglas que se aplican en operaciones transfronterizas.

De esta manera se concreta el establecimiento de lo que en el mundo tributario internacional se conoce como precios de transferencia, que es el valor del pago pactado entre empresas vinculadas de un grupo empresarial multinacional por transacciones de bienes, servicios o intangibles, y que pueden ser diferentes a los que se hubieran pactado entre empresas independientes.

Te sugerimos leer: Marketing de influencers: ¿Qué hay que tomar en cuenta?

Cambio de parámetros

Basado en el principio de plena competencia o independencia, cuyo origen es el artículo 9 del modelo de convenio de la OCDE, aparte de evitar la doble tributación entre países, los regímenes de precios de trasferencia establecen acuerdos con compañías vinculadas, utilizando los mismos términos y condiciones que se hubieran usado con un tercero, sin preferencias que distorsionen los flujos de caja ni estados de cuenta de las organizaciones, por lo que se le tiene como un principio de competencia económica.

Con incidencia desde el ejercicio fiscal 2021, las universalmente conocidas como Normas de Valoración de Operaciones o precios de transferencia se conciben como una herramienta vital para la protección de la recaudación del Impuesto a la Renta Empresarial (IRE) en Paraguay, garantizando que las empresas multinacionales abonen los impuestos que correspondan según el monto de los beneficios obtenidos en sus actividades.

Para ilustrar cuáles han sido los mayores efectos que la entrada en vigencia de esta normativa ha traído a la economía de Paraguay, LexLatin conversó con Mauro Mascareño, socio de la firma BKM | Berkemeyer, quien explica que además de su implementación, prácticamente inédita (aunque no desconocida), al tiempo de simplificar la nomenclatura tributaria, busca equiparar la regulación aduanera en Paraguay a los estándares internacionales, lo que mejora las perspectivas del país como un jugador importante en el comercio regional y global.

Se entiende que los países más atractivos para la inversión extranjera son los que tienen las reglas más claras. ¿De alguna manera ha influido este tema en el aumento de la inversión extranjera en el país?

Mauro Mascareño: Actualmente la inversión extranjera directa (IED) en Paraguay se encuentra en auge, principalmente gracias a la solidez macroeconómica del país, que es el resultado, hay que decirlo, de políticas fiscales y monetarias aplicadas correctamente, separando la política de la economía, estas proyectan al Paraguay como un lugar previsible para el crecimiento.

El hecho de tener una Ley Tributaria modernizada, simplificada y sin extrema regulación favorece el apetito del inversor extranjero que analiza la posibilidad de desembarcar en el país. En nuestra opinión sí, la adopción de reglas internacionales por el Paraguay, que son conocidas por los grandes exportadores de capitales, han ayudado a que una parte de estos se aloquen en el país. En el 2022 la IED aumentó en más de 50 % respecto del 2021.

Esto también puede verse claramente con el auge del sector inmobiliario local, residencial y comercial de segmentos tanto premium como intermedio, e incluso el bajo, las grandes inversiones en materia industrial, de infraestructura, financiera e inclusive de energías renovables. La principal IED del Paraguay a la fecha proviene de Estados Unidos, España y Brasil.

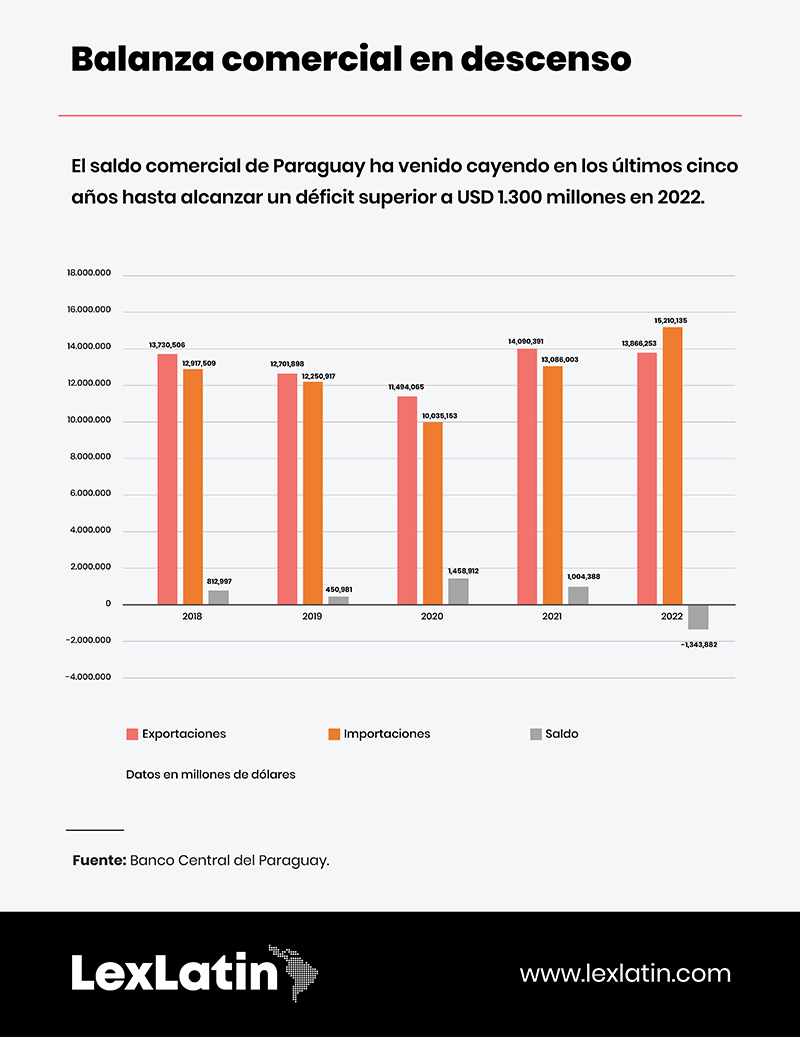

Cabe destacar que, según la Comisión Económica para América Latina y el Caribe (CEPAL), en 2022 la IED en el Paraguay sumó 474 millones de dólares, cifra que representa un aumento de 129 % en relación con el 2021, año en que alcanzó 207 millones de dólares.

¿Con qué países se espera la concreción de acuerdos y en qué proyectos se está trabajando con potencial de exportación?

Mauro Mascareño: Con España, por ejemplo, acaba de suscribirse un acuerdo para evitar la doble imposición, muy beneficioso para los españoles, que se encuentra en pleno estudio en el Congreso Nacional, ya con dictámenes favorables para su aprobación, por lo que, en el mediano plazo, el vigor de este acuerdo podría aumentar considerablemente la IED, al tiempo de extender la red de tratados para evitar la doble imposición a seis países.

Conviene recordar que, de acuerdo con los datos del Ministerio de Relaciones Exteriores, los principales países inversores en Paraguay son Estados Unidos, España, Brasil, Holanda, Chile, Luxemburgo y Panamá.

Por citar proyectos, podemos mencionar el Corredor Vial Botánico, productores de etanol y biodiésel para el mercado local y para exportación, industrias multinacionales del rubro autopartes instaladas en el país y bastante participación del sector de intermediación financiera.

Te conviene saber: Exportaciones a Europa desde Latinoamérica con más restricciones por Ley contra la deforestación

¿Qué efectos tienen los nuevos criterios en las exportaciones paraguayas?

Mauro Mascareño: Siguiendo una suerte de costumbre en la región, se adoptó un método especial aplicable a la exportación de ciertos commodities que son considerados por el país de bastante relevancia, denominado coloquialmente el 'séptimo método', este es aplicable a las exportaciones de soja y sus derivados como maíz, arroz y trigo.

En la aplicación se verifica si el precio de venta de tales bienes se adecúa a los fijados en los mercados o bolsas internacionales o regionales a la fecha de embarque o el del día anterior en que hubiere cotización, o a la fecha señalada en el registro de contratos de compraventa, según corresponda, y si el precio de venta es inferior al referencial de mercado se aplica un ajuste directo en el Impuesto a la Renta Empresarial o IRE (10 %) sobre la diferencia hasta el importe del precio de mercado. En caso de que el precio de venta sea igual o superior al de “mercado” no habrá ajuste.

Además, estas operaciones no forman parte del estudio técnico de precios de transferencia.

Sin perjuicio de que el método podría regularse de una mejor manera para evitar continuar siendo un ajuste de impuesto directo, el citado método se desarrolla tomando gran parte del único “antecedente” que tenía el Paraguay en relación con precios de transferencia, denominado “Ajuste de Precios de Exportación”, que se aplicó entre 2014 y 2019 de una manera similar al séptimo método. Es decir, este método, aún con sus particularidades, es conocido por la industria y el fisco.

En la aplicación de la normativa ¿se han detectado vacíos, inconsistencias o contradicciones que pudieran ser motivo de modificaciones?

Mauro Mascareño: Actualmente, como es propio de toda reforma recién implementada, existen cuestiones que pueden dar lugar a diferentes interpretaciones y más aún en esta materia, cuya aplicación puede ser bastante subjetiva, en el sentido de que, como la práctica internacional lo demuestra, es muy probable que dos profesionales de la materia puedan llegar a conclusiones distintas en un análisis de precios.

Sin perjuicio de ello, hoy el mayor debate diríamos que se encuentra en la aplicación del séptimo método que, como la propia OCDE lo ha afirmado en diferentes publicaciones sobre métodos similares dispuestos en otros países, no es el método más idóneo para analizar el precio de bienes con cotización pública, ya que el mejor método según la experiencia y directrices sobre este punto es el Método del Precio Comparable No Controlado.

Siempre puede haber oportunidades de mejora, por lo que diríamos que la regulación de dicho método presenta algunas inconsistencias con la práctica internacional. Una modificación al método sería provechosa, tanto para el fisco como para los contribuyentes e inclusive para nosotros, los asesores, quienes aplicamos las normas también.

Tiene que leer esto: Tratado entre Chile y Estados Unidos, ¿con qué ventajas cuentan las empresas de ambos países?

Zonas francas en la mira

¿Cómo se están regulando las transacciones entre empresas de las zonas francas (exentas del IRE) con sus relacionadas del exterior?, ¿deben someterse a las normas locales de precios de transferencia?

Mauro Mascareño: Esta situación ha sido aclarada por parte de la Administración Tributaria por medio de la Resolución General N° 118/2022, que establece que las operaciones que realicen usuarias de zonas francas locales, por estar sujetas al Régimen de Zonas Francas, no están afectadas por los precios de transferencia. Ello en nuestra opinión corresponde y fue un acierto del fisco, pues dichas normas tienen efecto solo en el IRE y las entidades usuarias de zonas francas locales -al realizar operaciones de exportación sujetas al Régimen de Zonas Francas- no están sujetas al IRE por dichas operaciones.

¿Cuáles son las principales recomendaciones que la firma hace a sus clientes en esta materia?

Mauro Mascareño: Nuestra recomendación tanto a clientes como a los contribuyentes en general que operan en el mercado local y están sujetos a los precios de transferencia es que establezcan, a priori, una correcta política de precios de transferencia y que la documenten a la luz de la legislación vigente.

Ello implica que el contribuyente, previamente a la realización de una operación intercompañía, realice un análisis de funciones, activos y riesgos a ser empleados en dicha operación para establecer una política de precios alineada con el estándar arm’s length, y con ello minimizar los riesgos de posibles ajustes del IRE ante una falta de planificación. La revisión de las funciones, activos y riesgos implica un trabajo pormenorizado y continuo con las diferentes áreas del negocio que participan en la cadena de valor y en el día a día.

En materia de precios de transferencia y dada la alta complejidad de los negocios actuales, la revisión constante de las políticas de precios es fundamental, pues permite atomizar los riesgos en esta materia que, de otra forma, podrían implicar una fiscalización, y por qué no, un ajuste en el IRE.

Add new comment