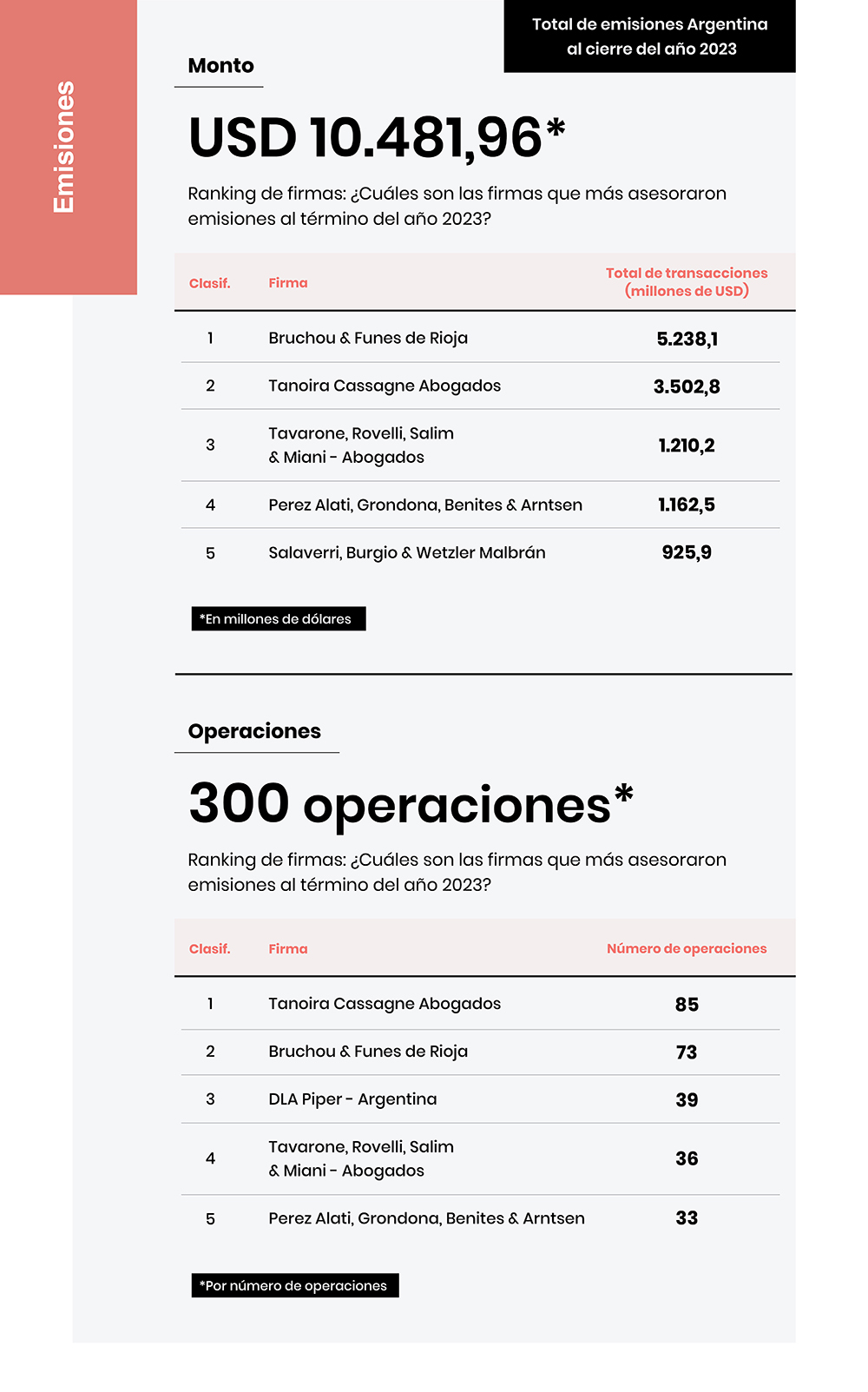

El fondeo en el país registró un comportamiento positivo en 2023 en Argentina, de acuerdo con la data recabada de firmas legales por Ágora. En emisiones la herramienta de business inteligence de LexLatin registró un aumento de 43,22 % en montos transados (USD 10.481,95 millones en 2023 vs. 7.318,68 millones en 2022) y de 9,49 % en cantidad de transacciones (300 en 2023 vs. 274 en 2022).

La variación en ambos conceptos se mantuvo al alza a lo largo del año, salvo en el cuarto trimestre, cuando el monto negociado cayó 10,68 % y el número de operaciones bajó 26,76 %.

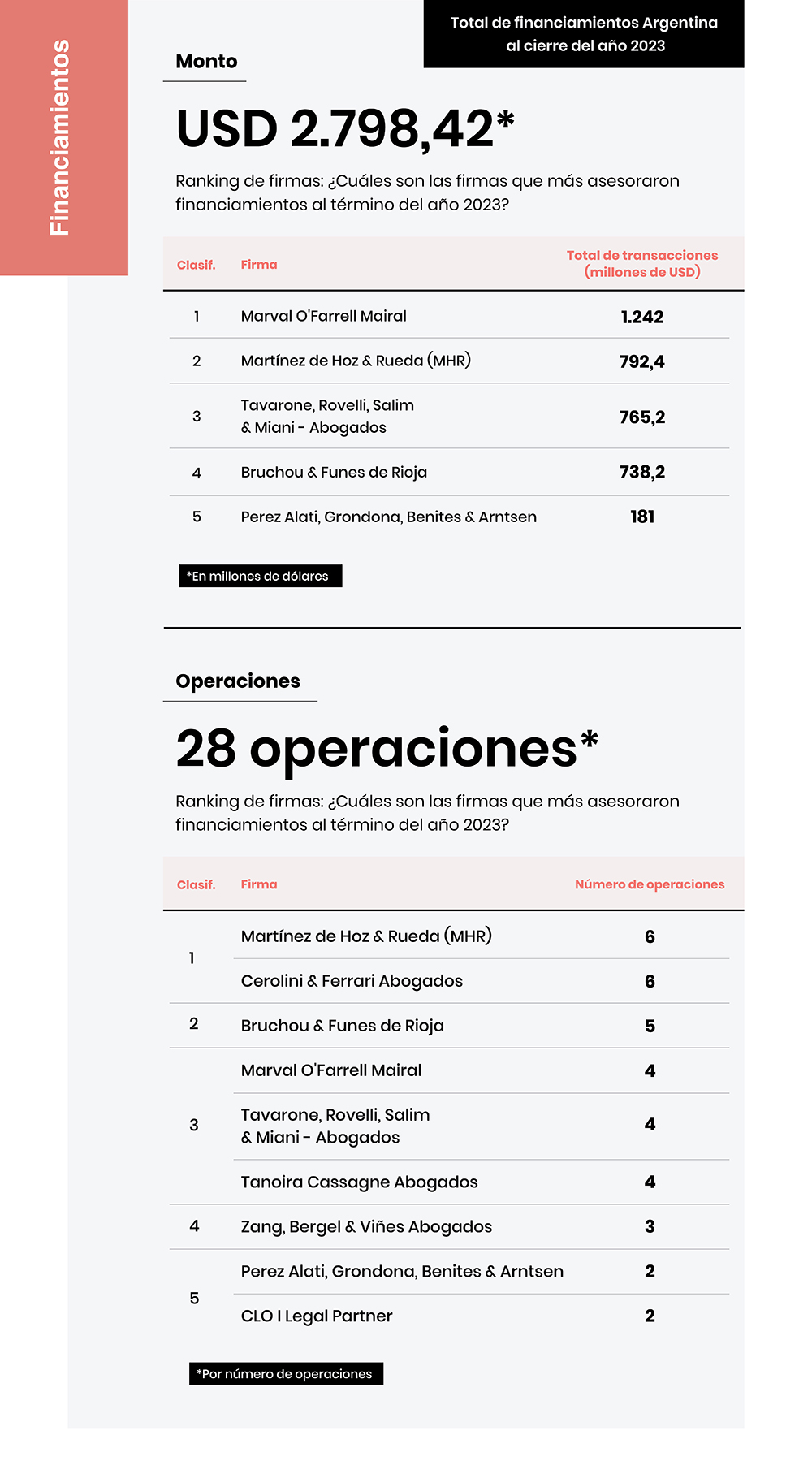

Al revisar los créditos se evidencia un incremento de 64,39 % en los montos involucrados, al pasar de USD 1.702,34 millones en 2022 a 2.798,40 en 2023, mientras que en número de operaciones el repunte fue de 21,74 % con cinco operaciones más que en 2022 para cerrar en 28.

Te sugerimos leer: Las fusiones y adquisiciones de 2023 en Argentina

Pese a estos indicadores, especialistas de varias firmas, hacen referencia a los factores que influyeron en el financiamiento corporativo en Argentina en 2023. El país, sumido en una profunda crisis económica, con una inflación que pasó a ser la más alta del mundo y con escasez de dólares, además celebró elecciones llevando al poder al liberal Javier Milei, quien ha prometido desregular la economía, a través de cambios legales previstos en la llamada Ley Ómnibus, así como con la implementación de políticas económicas y financieras para alcanzar “déficit cero”, mediante el saneamiento de las cuentas del Banco Central, la refinanciación de deuda comercial con el exterior, entre otras, para encaminar el país por la senda del crecimiento.

Las firmas más activas detrás de las operaciones

*¿Tu firma debería estar en la clasificación? Escríbenos a [email protected]

Desde las firmas

Para Marcelo Etchebarne, líder regional del grupo de práctica de América Latina y mercados de capital corporativo de DLA Piper, en líneas generales, el mercado de capitales argentino tuvo, en 2023, un comportamiento similar al del año anterior, con un mayor volumen de financiamiento total, compuesto en su gran mayoría por emisiones de obligaciones negociables y fideicomisos financieros bajo la ley argentina, y sin emisiones de acciones a lo largo del año.

En relación con el mercado de valores, Hugo Bruzone, líder del departamento de derecho bancario y mercado de capitales de Bruchou & Funes de Rioja, comenta que resultó fuertemente afectado por restricciones a la libre transferibilidad y al movimiento de capitales, lo que generó que, por un lado, hubiera una menor cantidad de financiamiento cross-border y por el otro, la necesidad de refinanciar los financiamientos ya otorgados.

"Estas restricciones abrieron la oportunidad para la generación de muchas transacciones en el mercado local, dada la sobreoferta de pesos en las empresas con distintos instrumentos del mercado de capitales que generaran algún tipo de cobertura frente a la inflación y la devaluación", comentó seguro de que esto benefició a varias emisoras que pudieron tomar fondos a tasas muy económicas respecto a la toma de créditos en otros mercados.

Te puede interesar: El financiamiento corporativo creció en Chile en 2023: ¿Cuáles fueron las firmas más activas detrás del fondeo?

Ignacio Criado Diaz, socio de Tanoira Cassagne Abogados, señala que la fuerte devaluación que sufrió el tipo de cambio oficial a finales de 2023, provocó que el mercado recurriera a títulos dolarizados para cubrir su stock.

“2023 fue un año difícil para el mercado de capitales. Al ser un año electoral, con una inflación galopante e incertidumbre económica, vimos un mercado orientado hacia los bonos vinculados al dólar que buscaban capturar el exceso de pesos causado por la emisión monetaria”, resalta.

Marcelo Tavarone, managing partner de Tavarone, Rovelli, Salim & Miani - Abogados, se refiere al 2023 como un año muy particular por haber sido electoral y estar acompañado de una “importante crisis económica”, lo que, asegura, trajo como consecuencia que el mercado de financiamientos mostrara una menor actividad.

"Se concentraron transacciones a nivel corporativo, principalmente en el mercado local, que eran muy necesarias para atender a situaciones específicas, pero sujetándose a decisiones de operaciones financieras más significativas al resultado del proceso electoral. Esto generó una alta incertidumbre hasta casi la segunda mitad de diciembre".

Proyecciones

Etchebarne comenta que se esperan ajustes en la normativa cambiaria y, posiblemente, la emisión de leyes de reforma impositiva, así como de leyes de fomento de industrias que tengan como consecuencia directa o indirecta una expansión del mercado de capitales argentino, por el hecho de que probablemente las empresas argentinas y/o empresas extranjeras consideren obtener financiamiento local o internacional para acometer inversiones en el país.

Tavarone confía en que, a raíz de las políticas y cambios regulatorios planteados por el Gobierno, haya mayor flexibilidad cambiaria en el mediano plazo, generando todo ello expectativas de recuperación del mercado de capitales argentino, con mayor apertura al mercado internacional, mayor flujo de capitales y, por ende, aumentando las posibilidades de un incremento en las transacciones de financiamiento internacionales, en forma inicial, para luego eventualmente dar paso a las transacciones de financiamiento de proyectos de energía e infraestructura, entre otros.

“Creemos que las proyecciones para este año deberían reflejar una mayor actividad en transacciones internacionales a medida que el mercado de cambios se flexibilice”, comentó al precisar que esto abarcaría financiamientos corporativos en sectores como energías renovables y convencionales, minería (principalmente litio), petróleo y gas, agro y tecnología financiera. Además, podrían verse transacciones que involucren a la administraciones provinciales y algunas reestructuraciones corporativas que ayudarán a impulsar el crecimiento.

¿Ya conoces nuestros boletines especializados por área de práctica?

Con Tavarone coincide el socio de Bruchou, quien señala que con el cambio de gobierno y la puesta en marcha de un plan más ortodoxo en materia económica, en los primeros meses del año ya se observa un sinceramiento de ciertas variables económicas que implicó una aceleración del trabajo en el mercado de capitales que, de persistir y normalizarse el mercado cambiario, debiera generar para el segundo semestre el inicio de ciertos proyectos de inversión y un mayor atractivo de los títulos de riesgo argentino, normalizándose la economía.

Alexia Rosenthal, socia de TCA, comenta que ya se ven avances en algunos objetivos de la administración de Milei, como la reducción de la inflación para llevarla de dos dígitos mensuales a uno, este año, y detener la depreciación monetaria del peso, por lo que espera que la tendencia continúe durante el de 2024.

“En este escenario, sería posible flexibilizar las regulaciones cambiarias a mediados o finales de 2024. En la medida en que esto se logre, vemos una gran oportunidad para que Argentina reingrese al mercado, esperando inversiones en las áreas de energías renovables, minería, tecnología y agronegocios. En ese caso, veremos transacciones de fusiones y adquisiciones, project finance, emisiones de deuda y levantamiento de capital en el mercado”, añade al advertir que en ello será determinante flexibilizar las restricciones cambiarias.

En función de cómo evolucione el contexto económico de Argentina en el marco de las reformas que impulsa el gobierno nacional y la relación Nación-Provincias, Etchebarne cree que los emisores subsoberanos de la República probablemente estén activos este año, ya sea con emisiones de deuda, operaciones de financiamiento y/o con operaciones de manejo de pasivos.

Las emisiones más grandes

Entre las emisiones que involucran activos argentinos reportadas al sistema de Ágora, destacan, por el monto involucrado, las siguientes:

- Por 900 millones de dólares, la emisión de notas sénior con cupón de 8,75 % y vencimiento en 2033 de Minerva, para financiar la compra de las unidades de sacrificio de ganado vacuno y ovino en Sudamérica de Marfrig.

- La emisión de Obligaciones Negociables Clase XXVI de YPF, por 400 millones de dólares.

- La oferta de bonos al 6,875% y vencimiento en 2024 por 238,8 millones de dólares de Capex S.A.

Los mayores préstamos otorgados

Además, en el rubro de los préstamos par financiamiento, el top tres estaría conformado por:

- El préstamo del gobierno de Qatar por 580 millones en derechos especiales de giro (DEG), la moneda oficial utilizada por el Fondo Monetario Internacional (FMI).

- Posco Argentina obtuvo un financiamiento de aproximadamente 412 millones de dólares para desarrollar la primera parte del proyecto de plantas de extracción Sal de Oro.

- El préstamo de la Corporacion Andina de Fomento – Banco de Desarrollo de América Latina (CAF), A/B a 7 años, a YPF S.A. por 375 millones de dólares.

*Ágora se actualiza de manera constante con información suministrada por las firmas, la data usada para este reporte fue descargada el 26 de marzo de 2024.

Add new comment