El Congreso del Perú aprobó un nuevo retiro de fondos de las cuentas individuales de capitalización (CIC) en el sistema privado de Administración de Fondos de Pensiones (AFP). Este sería el séptimo retiro autorizado que se produce desde 2020 y prevé que los ahorristas puedan solicitar hasta cuatro unidades impositivas tributarias (UIT), es decir, alrededor de 5.500 dólares (20.600 soles), con el fin de “hacer frente a los rezagos de la pandemia, el fenómeno de El Niño, las presiones inflacionarias y para aliviar la economía familiar”, según se lee en la exposición de motivos de la iniciativa legal.

La normativa deberá ser ratificada por el Poder Ejecutivo, que cuenta con 15 días (contados a partir de su entrega) para ratificar o hacer observaciones al Legislativo. No obstante, vista la abrumadora mayoría con la que fue aprobada (95 votos a favor, cinco abstenciones y cinco votos en contra), es improbable que el Congreso tome en cuenta alguna sugerencia del Gobierno Central, más aún vistas las serias divergencias que existen entre ambos poderes.

Desde el Alto Gobierno, pasando por organizaciones gremiales y académicos e, incluso la Asociación de AFP, se ha rechazado la medida por considerar que pone en riesgo no solo el patrimonio de millones de ahorristas, además de ser combustible de la inflación y un factor de desequilibrio en el mercado de valores, también se alega un perjuicio en la percepción del país y, por ende, la captación de inversión extranjera.

Debes leer esto: La obtención de financiamiento de las empresas peruanas en 2023

Crisis financiera pospuesta

La medida, que buscaría paliar los efectos de la coyuntura económica que atraviesa Perú podría ser, paradójicamente, el detonante de una crisis a futuro por comprometer la salud de las finanzas públicas y privadas, dando al traste con la estabilidad económica que ha disfrutado el país en las últimas décadas.

Sergio Barboza, socio responsable del área financiera en DLA Piper Perú, es contundente al referirse al efecto inmediato que tendrá el retiro en el ahorro jubilatorio de millones de trabajadores peruanos:

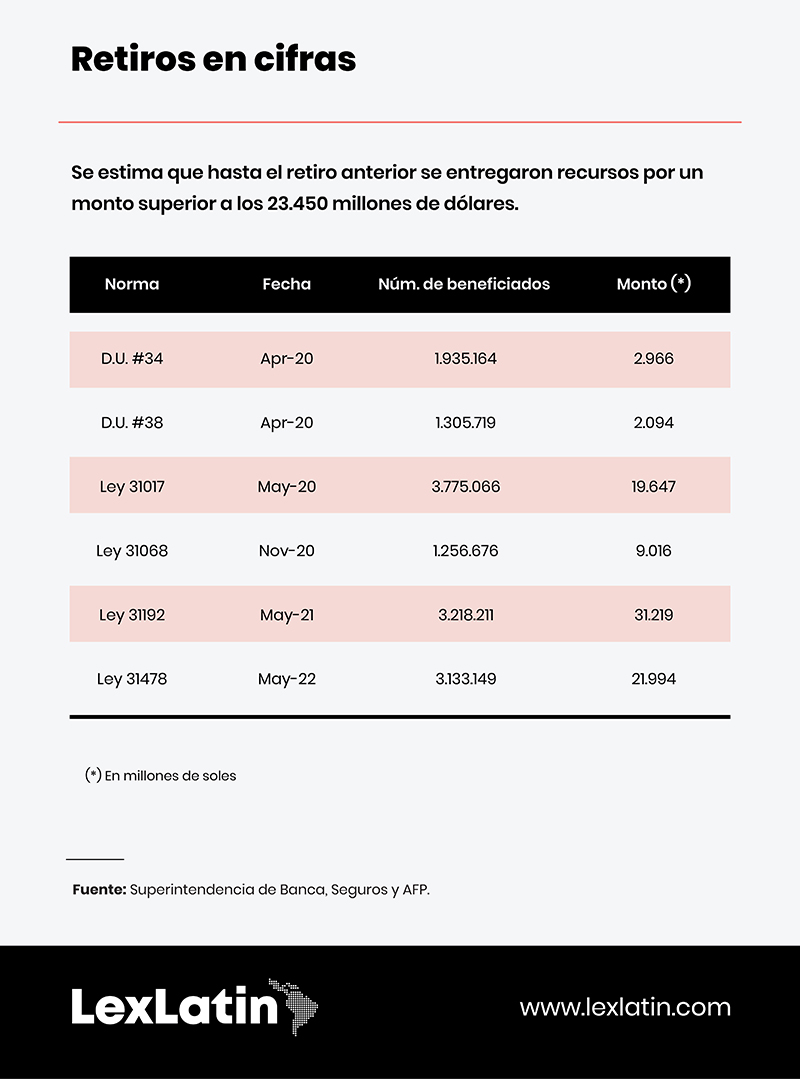

“Si consideramos que con esta última medida el retiro de fondos en solo cuatro años sumará más de 100.000 millones de soles y que la Superintendencia (de Banca, Seguros y AFP) ha anticipado que 8 millones de los 9,2 millones de afiliados del sistema privado de pensiones quedarán con sus cuentas vacías, el impacto es devastador”, dice.

El experto recuerda que, mientras los dos primeros retiros promovidos por el Congreso podían ser justificados en tanto estaban focalizados en afiliados en situación de desempleo o vulnerabilidad producto de la pandemia, el resto de retiros (cinco) no ha tenido restricciones y ha beneficiado mayoritariamente a los afiliados de mayores ingresos.

“En general, han constituido medidas eminentemente populistas”, asegura.

Otros datos vienen a corroborar lo afirmado por Barboza. Un estudio realizado por la Universidad ESAN, enfocada en la educación en negocios y carreras empresariales, prevé que los aproximadamente 10.000 millones de soles que se inyectarán al gasto corriente con este nuevo retiro incrementarán entre 1 % y 1,5 % la inflación, lo que haría prácticamente imposible mantener la meta de 2,2 % proyectada para este año por el Banco Central de la Reserva (BCR).

Esa liquidez que saldrá a la calle también ejercerá presión en el dólar —resguardo contra la devaluación—, lo que moverá el tipo de cambio y, para controlarlo, el BCR tendrá que recurrir a una subida de la tasa de referencia, afectando el costo del financiamiento, uno de los aspectos que mayor perjuicio causó en la recuperación económica tras la pandemia.

Esto sin tomar en cuenta que, como pronostican muchos analistas, habrá una fuga de capitales con alcances aún no cuantificables.

Te interesa: Traslado de ONP a AFP, los efectos del Bono de Reconocimiento y el alcance de la Ley 31729

Financiamiento más costoso

El alza de precio del financiamiento no solo afectará las actividades empresariales por el encarecimiento del préstamo, sino que también impulsará el costo de la deuda peruana en la que las AFP son jugadores de primer orden.

Al respecto, Jaime Reusche, vicepresidente de la calificadora de riesgo Moody's, señaló recientemente que esto dificultará el manejo de la deuda y obligará al gobierno a desviar recursos de otras áreas para el pago de los compromisos que vencen este año.

En pocas palabras: serán los propios ciudadanos a los que se busca beneficiar con el retiro los más afectados, tomando en cuenta que el Gobierno se verá obligado a frenar el gasto corriente en salud, educación y seguridad para priorizar el pago de deuda, a fin de que el país siga siendo atractivo para los inversores.

Esto es interesante: Traslado de ONP a AFP: los efectos del Bono de Reconocimiento y el alcance de la Ley 31729

Inversiones en riesgo

Por otro lado, Sergio Barboza asegura que, aparte de las secuelas referidas al ahorro jubilatorio, la otra gran interrogante sobre este nuevo retiro se relaciona con la capacidad de inversión y crecimiento de la economía, donde las AFP juegan un importante papel.

“Estos fondos han permitido incluso invertir en proyectos clave de energía, transporte, telecomunicaciones, saneamiento, entre otros, por lo que —a mi juicio— la discusión debería centrarse en cómo lograr que las AFP continúen canalizando más recursos para cerrar la brecha de infraestructura y dinamizar el mercado de valores”, afirma.

Pero este aspecto no ha sido tomado en cuenta. Según datos de las AFP, alrededor del 19 % de los fondos del sistema pensional peruano están centrados en bonos del gobierno central, instrumentos que figuran entre los primeros activos que las AFP tendrán que vender para obtener la liquidez necesaria.

Esto pondrá a circular en el torrente bursátil un cúmulo de papeles no previsto que abaratará su costo, con las consecuencias que ello acarrea, entre otras, elevar el costo del crédito para todo el mercado peruano.

El efecto de esta venta no solo será inmediato, sino que se medirá a largo plazo. La necesidad de deshacerse de papeles y la disponibilidad de menos recursos para invertir, obligará a los administradores a decantarse por inversiones más líquidas, con metas de corto plazo con rendimientos menores. En consecuencia, los fondos tendrán menos recursos para ofrecer a sus ahorristas, que verán muy mermadas los fondos con los que contaban para su jubilación.

“La pérdida de rentabilidad afecta uno de los objetivos de la seguridad social, que es asegurar al afiliado un pago periódico de una pensión, en función de su monto acumulado para la etapa de su vejez”, ha señalado el Ministerio de Economía y Finanzas.

Tienes que leer: Reforma de pensiones en Perú: ¿en qué consiste el proyecto enviado por el MEF?

Menos inversiones

Otro detalle que preocupa al Gobierno central: el posible empeoramiento de la calificación de riesgo del Perú y, con ello, la posibilidad de recibir la necesaria inversión que permita motorizar el despegue de la economía, máxime cuando el país está optando por adherirse a la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y el no cumplimiento de algunas prácticas pudiera complicar su entrada a este organismo internacional.

Al respecto, el vicepresidente de Moody’s señaló recientemente que la calificadora preveía cambiar de negativa a estable la perspectiva del país, pero este cambio podría verse empañado por las secuelas de este nuevo retiro, así como por los casos de corrupción que se han ventilado en las últimas semanas.

Add new comment