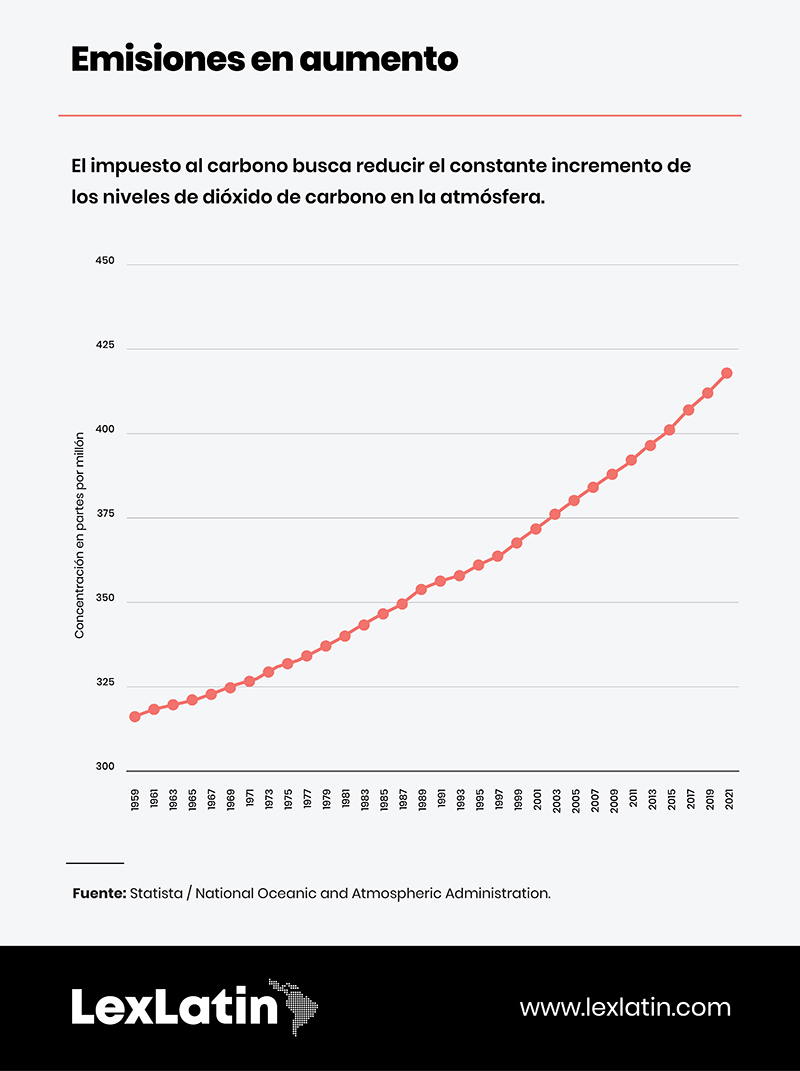

Con miras a desestimular el uso de combustibles causantes de los gases de efecto invernadero (GEI), diferentes gobiernos aplican —desde hace varios años— lo que se conoce como impuestos al carbono, un tributo que busca reducir el consumo de contaminantes a la vez que promueve el uso de energías alternativas.

Según la jurisdicción, este tributo puede encontrarse como un precio sobre el carbono, considerando las emisiones de gases contaminantes o el contenido de carbono de los combustibles fósiles. También se aplica a los proveedores de combustibles que, a su vez, lo suelen trasladar a usuarios finales con precios más altos por la electricidad, por ejemplo, u otros tipos de combustibles. Al considerar la conveniencia política de los gobiernos para implementar el impuesto como medida, este último punto termina siendo uno de los primeros obstáculos a enfrentar.

No obstante, estos impuestos son cada vez más comunes. Según la Asociación Internacional de Comercio de Emisiones (IETA, por sus siglas en inglés), más de 64 países ya aplican algún tipo de tasa al carbono.

Te sugerimos leer: Impactos económicos de El Niño: ¿Cómo se preparan Perú, Ecuador y Colombia?

Modelos latinoamericanos

Complemento de mecanismos financieros como los bonos verdes en la estrategia global de lucha contra el cambio climático, la fijación del precio al carbón ha sido abordada desde dos ángulos: el régimen de comercio de derechos de emisión (ETS, por sus siglas en inglés) y el impuesto al carbono propiamente dicho.

De ambos, el impuesto al carbono tiene mayor difusión y es el mecanismo que los países latinoamericanos han implementado como estrategia a favor del cambio energético.

La mayoría de los países de la región han establecido objetivos de cero emisiones netas (es decir, alcanzar el equilibrio entre emisiones y cantidad de CO2 que puede ser absorbido por la naturaleza) para 2050. Los países que ya han desarrollado impuestos sobre el carbono son Argentina, Colombia, Chile, Uruguay y México.

Para conocer qué se está haciendo en algunos de estas naciones, LexLatin consultó la opinión de expertos en Argentina, Colombia y México, quienes explican cuál ha sido la estrategia que han seguido sus gobiernos.

Tienes que conocer esto: Canal de Panamá, ¿es necesario buscar alternativas de tráfico?

Argentina: Dos impuestos y un mismo fin

Gonzalo Santamaría, socio de la firma Marval O’Farrell Mairal y especialista en energía y recursos naturales, recuerda que Argentina viene aplicando un impuesto al carbono desde 2017, cuando -con la reforma tributaria- se modificaron el impuesto a los combustibles líquidos y gas natural (vigente desde 1991) y el impuesto sobre el Dióxido de Carbono (IDC), que recae sobre distintos combustibles líquidos y algunos combustibles sólidos, emisores de CO2 a la atmósfera.

“El IDC fue creado luego de que el Congreso de la Nación ratificó su adhesión al Acuerdo de París de 2015”, señala el especialista.

Entonces se estableció un valor promedio de 10 dólares por tonelada de CO2 producido en lo relativo al impuesto al carbono.

De acuerdo con Santamaría, si bien su reciente implementación impide aún tener claro si este impuesto es la mejor alternativa de lucha contra la emisión de gases de efecto invernadero, por ahora su baja incidencia “no presenta una presión fiscal suficiente para disuadir conductas contaminantes”, así como tampoco una contribución en lo ambiental, al no contar con una asignación ecológica directa.

Del mismo modo, el experto aclara que, por su diseño, el IDC presupone su traslado a los consumidores, pero en atención a las dificultades económicas que enfrenta Argentina, no cree positivo un posible aumento de la tasa para otorgarle un mayor efecto disuasorio. “La presión fiscal argentina es de por sí muy alta”, afirma.

Para apuntalar esta premisa, Santamaría asegura que, de acuerdo con estudios recientes, Argentina es uno de los pocos países que captura más carbono del que emite y así obtiene un balance positivo; añadiendo que el país ha sido más proclive a establecer beneficios tributarios ambientales a través de regímenes de fomento, en lugar de implementar impuestos ambientales como el IDC.

Al respecto, estima que una medida concreta en este sentido podría ser establecer beneficios tributarios ambientales que fomenten el desarrollo de proyectos orientados a la emisión de certificados, créditos o bonos de carbono que representen la captura o reducción de emisiones contaminantes; de planes concretos de eficiencia energética; proyectos de almacenaje, etc.

Debes leer esto: Exportaciones a Europa desde Latinoamérica con más restricciones por Ley contra la deforestación

Hacer de Colombia una potencia verde

A fin de dar cumplimiento a los compromisos contraídos al ser signataria del Acuerdo de París, en 2016 Colombia implementó un impuesto al carbono que pretende desincentivar el uso de combustibles fósiles, responsables de los GEI.

Este aplica en la primera actividad de la cadena de suministro por venta, importación o autoconsumo de cualquier combustible fósil gravado. Para el gas licuado solo se aplica en la venta a usuarios industriales, mientras que para el gas natural se cobra a la industria petroquímica y de refinación.

“Esto se hizo a través de la Ley 1819 de ese año, pero con la reforma tributaria que tuvimos en 2022 se introdujeron modificaciones importantes al impuesto al carbón”, señala Camila del Villar, socia en DLA Piper Martínez Beltrán, quien explica que entre los cambios más importantes está que el descuento para el pago del carbon tax por presentar certificado de carbono neutral es solo de hasta 50 %, y que dicho certificado no se puede usar más de una vez para obtener el descuento.

La reforma señala que:

- Se adiciona dentro de la base de gravamen de este impuesto la venta, importación y retiro del carbón térmico, excepto el usado en combustible de coquería y el de exportación.

- La tarifa del impuesto será fijada de acuerdo con el factor de emisión de gases de efecto invernadero (GEI) predeterminado para cada tipo de combustible y sería ajustada cada primero de febrero, de acuerdo con la variación en el Índice de Precios al Consumidor del año inmediatamente anterior.

- Están exentos de pagar el gravamen quienes certifiquen cumplir con la neutralidad en carbono, el carbón de coquerías, el alcohol para mezclar con gasolina para los vehículos o biocombustible y el reaprovisionamiento de diésel marino y combustible de buques en tráfico internacional.

Del Villar asegura que la aplicación de este impuesto está acorde con los lineamientos que desde el Gobierno se vienen proponiendo desde 2015 en su lucha contra el cambio climático, lucha ratificada en 2018 con la promulgación de la Ley de Cambio Climático y posteriormente con la Ley de Acción Climática, todas centradas en incentivar el uso de energías bajas en carbono y restar estímulo al uso de combustibles fósiles, uno de los grandes objetivos planteados por el presidente Gustavo Petro, que quiere hacer de Colombia una potencia verde.

En este mismo sentido, la especialista en derecho ambiental señala que la lucha contra el cambio climático no puede estar centrada en una sola alternativa, creyendo que la mejor manera es articular todos los esfuerzos que se hagan en este sentido sin afectar el desarrollo económico, garantizando la preservación de los recursos naturales.

“El impuesto al carbono es un mecanismo importante y efectivo si se maneja de manera eficiente y eficaz, de cara a los demás esfuerzos que se quieren realizar en la reducción de los GEI”, dice.

Si bien defiende el impuesto como un mecanismo que puede ayudar a combatir el calentamiento global, Camila del Villar objeta que Colombia solo grave solo a los combustibles fósiles, “cuando se conoce que hay otras actividades que también generan gases de efecto invernadero", una opinión que también defiende desde Argentina Gonzalo Santamaría, de Marval.

Asimismo, estima pertinente la implementación de un descuento sobre el pago para aquellos que demuestren la ‘carbononeutralidad’, reconociendo así el esfuerzo paralelo que hacen para disminuir la emisión de GEI, además de dirigir los recursos generados a fortalecer las estrategias de acción climática.

Debes conocer esto: Guerra de subsidios verdes entre las grandes economías, ¿cómo impacta a las industrias brasileñas?

México: impuesto a dos niveles

En México, el país de América Latina que ha fijado el menor precio al carbono, no existe una legislación única, sino que el impuesto se aplica a escala federal a través del Impuesto Especial sobre Producción y Servicios (IEPS), y a nivel estatal mediante el impuesto por emisiones de gases contaminantes, como explica Brenda Rogel Salgado, socia de Ritch Mueller y Nicolau, desde Ciudad de México.

Señala la especialista que el impuesto federal, que entró en vigor en 2014, regula el proceso de upstream y a veces de midstream del sector de hidrocarburos, calculado con respecto al contenido de carbono de los combustibles, no de las emisiones directas que se producen por su uso.

A escala federativa, cada gobierno local aplica su propia política de cambio climático, por lo que de los 32 estados del país, solo en ocho (Baja California, Durango, Estado de México, Guanajuato, Nuevo León, Querétaro, Tamaulipas, Yucatán y Zacatecas) se cobra un impuesto que se centra en los procesos de downstream.

Ana Paulina Arenas, asociada de Ritch Mueller, recuerda que una de las grandes diferencias respecto a otros países radica en que, mientras en Cataluña, España, el impuesto local al carbono está limitado a ciertos sectores, la legislación mexicana estatal no está enfocada en una industria, sino en fuentes fijas de GEI.

Del mismo modo, mientras que en algunos países como Australia, Portugal o Suiza se tiene claramente determinado el uso que se le va a dar a la recaudación, en México estos recursos son dirigidos al presupuesto general de la Nación. Tampoco ocurre que la recaudación sea reintegrada a los contribuyentes a través de reducciones de otros impuestos, como sí ocurre en otros territorios.

Al analizar si el impuesto al carbono es la mejor alternativa de lucha contra los GEI, María Fernández Lozano, también asociada en Ritch Mueller, señala que su imposición no es la mejor estrategia para alcanzar los objetivos trazados en el Acuerdo de París, pues no hay una solución única solución al problema, destacando que la eficacia de cada una dependerá del contexto del país donde se aplique.

De allí que para las expertas de Ritch Mueller, en el contexto actual de México, los impuestos al carbono aportan a la reducción de GEI, pero todavía no representan un factor determinante en su disminución, considerando que existen los siguientes desafíos:

- Aplicación práctica de los mecanismos de compensación: aunque es posible reducir la base gravable al comprar unidades de compensación (RCE), es más complicado realizar una compensación mediante RCE que pagar directamente el impuesto.

- Uso específico de los ingresos recaudados a nivel federal: no existe transparencia en los procesos de asignación de los recursos recaudados.

- Inclusión de todos los gases de efecto invernadero: llevarlo también al gas natural y la turbosina.

- Costo inadecuado del carbono: el costo del impuesto es tan bajo que puede ser eliminado casi de forma imperceptible por medio de estímulos fiscales para controlar el incremento de los precios de los combustibles.

Add new comment