Uno de los mayores desafíos para Brasil este año es la partida de ajedrez del gobierno con el Congreso Nacional para aprobar la ansiada reforma tributaria. Se acerca una fecha importante en esta historia: el 16 de mayo, cuando el relator de la propuesta de la mesa de trabajo sobre el tema en el Congreso Nacional, diputado Aguinaldo Ribeiro, entregará el informe final con el dictamen sobre los cambios que impactará en el sistema brasileño con base en una posible aprobación.

“Vamos a trabajar para rescatar la inversión en el país y recuperar el empleo y la renta en Brasil. Eso lo vamos a compaginar con un cronograma rápido para que este año tengamos aprobada la reforma”, dijo el diputado.

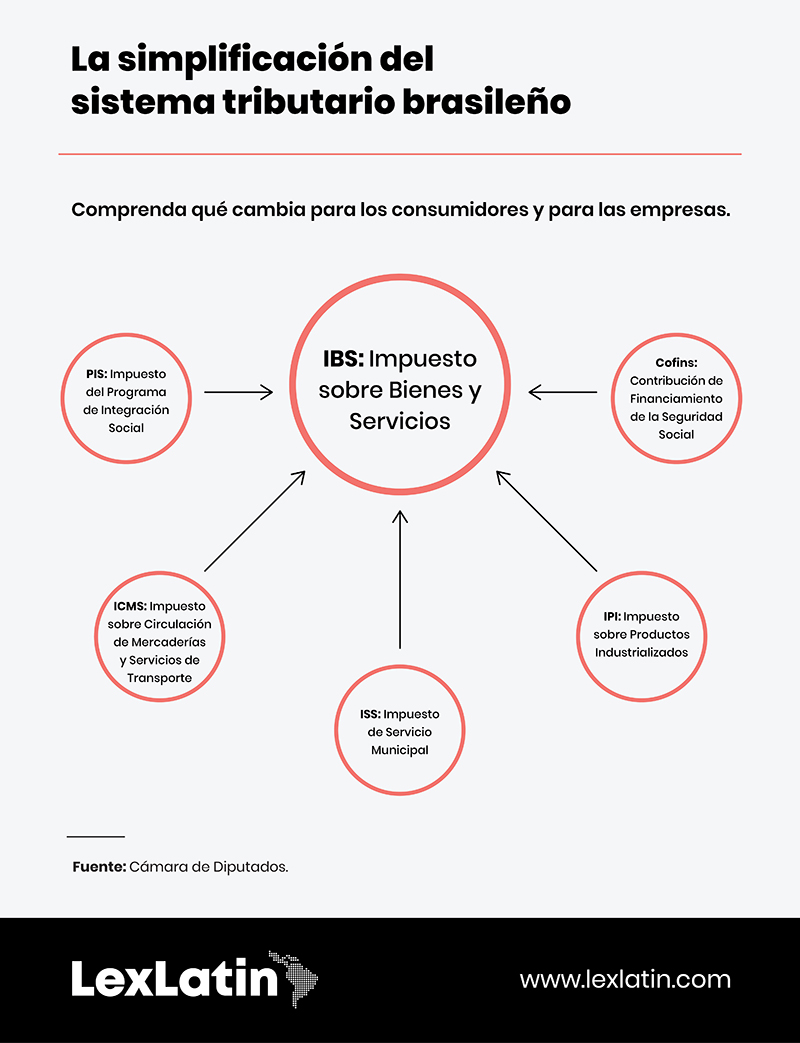

De las propuestas de Reforma Constitucional que se tramitan actualmente en el Congreso Nacional destacan dos: la PEC 45/2019, de autoría del diputado Baleia Rossi, y la PEC 110/2019, cuya autoría es del senador Davi Alcolumbre. Un punto común entre las dos propuestas es la búsqueda de la simplificación del sistema tributario, con la unificación de varios impuestos, en particular, del Impuesto sobre Productos Industrializados (IPI), Impuesto del Programa de Integración Social (PIS), Contribución de Financiamiento de la Seguridad Social (COFINS) ―todos federales―, el Impuesto sobre Circulación de Mercaderías y Servicios de Transporte (ICMS) de los estados y el ISS de los municipios, en un único tributo, el Impuesto sobre Bienes y Servicios (IBS). La intención es cobrar solo en la etapa final de la cadena de producción, al igual que el IVA europeo y americano. La PEC 45 atribuye el nuevo IBS a la Unión y la PEC 110 a los estados.

El IBS tendrá carácter nacional, con una tasa formada por la suma de las tasas federal, estatal y municipal. Los estados y municipios fijarán por ley sus tarifas, que afectarán a una amplia gama de bienes, servicios y derechos, gravando todas las utilidades destinadas al consumo.

Te puede interesar: Agenda legal 2023: América Latina pondrá acento en lo fiscal, digital y minería

El impuesto se cobrará en todas las etapas de producción y comercialización, será no acumulativo y contará con un mecanismo de devolución de los créditos acumulados por los exportadores. Además, se garantiza el crédito instantáneo por el impuesto pagado en la adquisición de bienes de capital, que gravará cualquier operación de importación (para consumo final o como insumo). En operaciones interestatales e interurbanas, pertenecerá al estado y ciudad de destino.

“Con esto debe prevalecer el cambio de paradigma de la tributación en el mercado productor, trasladando la tributación al destino, lo que tiende a permitir un mayor desarrollo de las regiones del país que son fuertemente consumidoras”, explica Maria Andréia dos Santos, socia en litigio tributario de Machado Associados.

Impuesto selectivo

Otra propuesta común a ambas PEC es el Impuesto Selectivo, que tendría una finalidad extrafiscal para controlar e incentivar/desincentivar el consumo de determinados productos, como cigarrillos y bebidas alcohólicas.

La PEC 110/2019 define el Impuesto Selectivo como un impuesto de recaudación, que grava las operaciones con petróleo y sus derivados, gas natural, cigarrillos y productos similares, electricidad, bebidas alcohólicas y no alcohólicas, entre otros productos y servicios. En la PEC 45/2019, el impuesto selectivo tendría carácter extrafiscal, con el claro objetivo de desincentivar el consumo de determinados bienes y servicios (llamado por algunos 'impuesto del pecado').

La transición fiscal, de aprobarse, será en dos fases. Habrá un período de prueba por dos años con una reducción del Cofins (sin impacto para estados y municipios) y el IBS del 1 %. Posteriormente, cada año se reducirán las tasas en 1/8 anual hasta su extinción y se incrementará la tasa del IBS en sustitución de la recaudación anterior.

Las propuestas difieren en relación con las tasas, algunos de los impuestos sustituidos, la posibilidad de otorgar beneficios fiscales, la competencia, el reparto de la recaudación entre las entidades federativas y la transición entre el sistema actual y el nuevo. Los dos textos también prevén la posibilidad de devolución del impuesto recaudado a los contribuyentes de bajos ingresos.

La PEC 110 trae otros cambios importantes, no previstos en la PEC 45 como -por ejemplo- la ampliación de la base de incidencia del Impuesto a la Propiedad Vehicular (IPVA) para incluir aeronaves y embarcaciones, con la recaudación total destinada a los municipios.

Reforma necesaria

Según el informe Doing Business 2019 del Banco Mundial, una empresa brasileña necesita 1.958 horas para pagar impuestos. El segundo país, Bolivia, necesita 1.025 horas. Y el promedio de 190 países encuestados es de 206 horas, muy por debajo de la realidad brasileña, lo que indica una distorsión en el sistema tributario nacional, algo que molesta y aleja principalmente a las empresas extranjeras que buscan echar raíces en Brasil.

Te puede interesar: La izquierda de América Latina frente al apetito de inversionistas

La complejidad del sistema tributario brasileño coloca al país en el puesto 100 del mundo en este sentido, muy por debajo, por ejemplo, de Singapur (6º puesto), Nueva Zelanda (12º), El Salvador (23º) y República Dominicana (24º).

Una consecuencia directa es que, entre 190 países analizados, Brasil ocupa el puesto 184 en una evaluación de la complejidad del sistema tributario versus el entorno empresarial, según Doing Business.

En ese sentido, uno de los principales desafíos del actual gobierno es mostrar fortaleza política y consolidar una base que permita la aprobación de las propuestas que se tramitan en el Congreso. Se necesita, al menos, 308 votos, el 60 % del total de 513 diputados.

“Ambas propuestas prevén una legislación unificada a nivel nacional, lo que se espera traiga una mayor comprensión del funcionamiento del sistema, con mayor agilidad y eficiencia en su manejo por parte de los contribuyentes. Con la tramitación necesaria por parte de las dos cámaras legislativas, sin mencionar la inevitable presión de los grupos de interés, es difícil ver el inicio de la vigencia de la reforma antes de 2025”, analiza Fábio Lunardini, especialista en derecho tributario de Peixoto & Cury Advogados.

El abogado cree que cuanto antes sea aprobada la reforma, más tiempo tendrán los contribuyentes para entender sus efectos e, incluso, presentar sugerencias para su mejora en la práctica.

“Las propuestas sobre la extinción de impuestos y la creación de un IVA y un Impuesto Selectivo exigen un cambio legislativo considerable, lo que dificulta enormemente su aprobación. En este sentido, el actual gobierno parece pretender cambios menos significativos en el ordenamiento tributario, con la publicación de normas individualizadas, reformando incidencias específicas. Esta estrategia implica un aumento de la recaudación, pero no de optimizar el sistema, que es la mayor aspiración actual”, evalúa María Carolina Torres Sampaio, socia de GVM Abogados y cabeza del área fiscal.

Tributación sobre la renta

Para los expertos aún es muy pronto para anticipar una reducción efectiva de la carga tributaria, también porque los estados y municipios están plenamente interesados en mantener sus actuales niveles de recaudación. Pero la unificación de impuestos y la simplificación de la legislación son una meta factible y, si se implementan como se espera, traerá beneficios a los contribuyentes, reduciendo la burocracia y la posibilidad de procedimientos incorrectos, con las inevitables disputas tributarias resultantes.

Otro beneficio esperado es una posible disminución en la judicialización de casos tributarios, al reducir las divergencias en la interpretación de la ley.

Lee también: Brasil: La evolución de los negocios en 75 años

Además de estos cambios, el gobierno pretende cambiar la estructura de la tributación de la renta y ya anunció nuevas reglas para gravar la utilidad de las empresas ubicadas en paraísos fiscales (MP 1171/23), y pretende proponer medidas, como la corrección del cuadro progresivo del Impuesto sobre la Renta de las Personas Físicas (IRPF), lo que implicaría una exención para los estratos de menores ingresos, además del cambio en el régimen de exención de dividendos e IRPF para la distribución de la renta a los trabajadores.

Impacto para las empresas

Si se aprueba en estos términos, la reforma tributaria traerá impactos positivos, según especialistas entrevistados por LexLatin, tanto para las empresas brasileñas como para las extranjeras instaladas en el país. En la maraña actual del sistema tributario nacional, las empresas experimentan un alto grado de complejidad en el cálculo y recaudación de impuestos, lo que les impone un alto costo para cumplir con sus obligaciones tributarias.

La consecuencia de eso es el aumento de los precios de los productos y servicios, lo que dificulta el acceso de los consumidores, además de reducir la competitividad de las empresas brasileñas en el mercado internacional. Se espera que, con la reforma tributaria, al reducirse el número de impuestos y simplificar su formato de cálculo, se reduzca el requerimiento tributario diferenciado de varios sectores.

“Al simplificar el sistema tributario nacional, debido a la reducción del costo del impuesto, será posible que las empresas brasileñas aumenten la inversión en sus negocios, acelerando automáticamente el ritmo de crecimiento económico de Brasil, generando empleos e ingresos para la población. En cuanto a las empresas extranjeras instaladas en Brasil, además de gozar de los mismos beneficios que las empresas nacionales, seguramente tendrán mucha mayor seguridad jurídica”, analiza Rodolfo Schlumberger Cavali da Luz, del departamento fiscal de Nelson Wilians Advogados.

Para el especialista, la simplificación tributaria no solo abarata y hace más transparente el cálculo de los tributos, sino que también reduce el grado de incertidumbre sobre su pago, lo que crea un ambiente de negocios mucho más interesante para que las empresas extranjeras se sientan cómodas invirtiendo en Brasil.

“Es innegable que la simplificación en la tributación generará una reducción de todos los costos administrativos que acarrea el cumplimiento de la verdadera maraña de obligaciones accesorias”, explica Maria Andréia dos Santos.

Además, señala la abogada que otra ganancia que se notará a lo largo de los años será la reducción de las disputas tributarias, ya que las reglas serán claras e integrales. También espera una disminución de la voracidad de Hacienda y sus liquidaciones tributarias, con un aumento muy relevante en términos de seguridad jurídica.

No dejes de leer: La Ley de Valores Digitales, el impuesto a las aseguradoras y la facturación eléctrónica de El Salvador

“La expectativa es que la reforma tributaria reduzca la burocracia, la complejidad del sistema tributario brasileño y el costo Brasil, lo que -en teoría- generaría mayor eficiencia, inversiones y reduciría las desigualdades sociales y regionales. El IVA es una tendencia mundial, incluso, recomendada por la OCDE. La pregunta es si Brasil podrá realizar la reforma tributaria e implementar el IVA en toda su esencia. Dada la dimensión continental del país, lo que se advierte es una dificultad para acomodar todos los intereses particulares, sectoriales, federales, estatales y municipales, valora Andreia Moraes, abogado fiscalista y socio de Scharlack Advogados.

Para Carlos Gouveia, abogado fiscal de Almeida Prado & Hoffmann, el primer aspecto positivo es la simplificación del sistema tributario. Con la unificación de los distintos impuestos que afectan el consumo, los contribuyentes tendrán menos obligaciones tributarias que cumplir, reduciendo el costo del cumplimiento tributario. Al mismo tiempo, hace referencia al sistema Simples Nacional, que -considera- hace mucho más fácil y menos costosa la vida de los pequeños contribuyentes.

“También existe la expectativa de que estos cambios acerquen al país a los modelos tributarios de los países desarrollados, con la adopción de los parámetros practicados por la OCDE. Lo que se busca es que se reduzca el costo para las empresas a cambio de la ampliación de la tributación de las personas físicas, para que la pujanza económica del país pueda tener mayor seguridad jurídica y económica, además de mantener la competitividad con el escenario internacional”, evalúa Marina Chaves, de Briganti Advogados y especialista en derecho tributario y cumplimiento tributario.

Por otro lado, se debe considerar que la tasa proyectada para el IBS es del 25 %. Uno de los supuestos de la reforma es que no habrá beneficios fiscales. Como resultado, varios sectores verán incrementada su carga tributaria (servicios, educación, agronegocios y empresas de TI, por ejemplo).

Diferencias entre la reforma brasileña y las de Colombia y Chile

La reforma tributaria que se pretende realizar en Brasil tiene en dos de sus vecinos, Colombia y Chile, la oportunidad de aprender de experiencias cercanas y reducir la posibilidad de errores. En Colombia se aprobó una reforma tributaria en noviembre de 2022, pero existen diferencias en relación con el modelo que se pretende aprobar en Brasil.

Para los especialistas, Brasil planea aprobar una reforma tributaria que traiga mayor transparencia, simplificación, reducción de costos y mayor eficiencia. La reforma aprobada en Colombia, en cambio, estuvo guiada por un aumento de la recaudación tributaria y prevé, por ejemplo, un aumento de la tributación sobre el petróleo y, en especial, sobre la renta y el patrimonio de los contribuyentes.

Te sugerimos leer: La Reforma Tributaria en Chile y su alcance en las industrias

Tras los efectos de la pandemia y utilizando la reforma tributaria, Colombia pretende lograr el equilibrio fiscal aumentando la recaudación de impuestos.

Chile está siguiendo un camino muy similar al de Colombia, pero su reforma aún no ha sido aprobada. En un principio, luego de la discusión y votación de los congresistas, la reforma fue rechazada.

“Tales reformas tienen objetivos diferentes de lo que se busca para Brasil y es vital que los congresistas brasileños tomen conciencia de esos puntos para evitar que experimentemos efectos no deseados de una reforma tributaria inadecuada para nuestras necesidades”, explica Rodolfo Schlumberger Cavali da Luz.

Es importante señalar que tanto Chile como Colombia buscan aumentar sus ingresos y el gasto público, especialmente en programas sociales. En Chile, por ejemplo, existe la perspectiva de destinar parte de la recaudación a la creación de un nuevo sistema de seguridad social y un sistema universal de salud. En Colombia, uno de los focos es la erradicación del hambre, la reducción de la pobreza y un mayor rol del Estado como motor del desarrollo humano.

Al respecto, vale la pena mencionar que mientras Chile y Colombia tienen una carga tributaria inferior al promedio de los países de la OCDE (alrededor del 20 % de sus respectivos PIB), Brasil tiene una carga tributaria equivalente a la de los países ricos y desarrollados (alrededor del 34 % de su PIB).

Además, a diferencia de sus vecinos sudamericanos, Brasil ya cuenta con una amplia infraestructura de servicios públicos, tanto relacionados con la salud, la educación y la seguridad social.

En Brasil, según los expertos, el equilibrio fiscal hay que buscarlo controlando el gasto público, que ya es bastante elevado, y no aumentando la carga fiscal, que es igualmente elevada.

“A diferencia de Chile y Colombia, Brasil debe buscar la simplificación, la transparencia, la seguridad jurídica y, eventualmente, la reducción de la carga tributaria, a fin de hacer del país un entorno más favorable para las inversiones y la producción, lo que necesariamente traerá crecimiento y desarrollo a la economía, sociedad brasileña”, dice Cavali da Luz.

Torres Sampaio agrega que en Brasil la reforma debe basarse no en un aumento de la recaudación y la necesidad de ampliar las prestaciones sociales, sino en la simplificación del sistema, modificando las bases imponibles (no ampliadas, sino cambiantes, como menores impuestos al consumo y a la nómina y mayores incidencias sobre el patrimonio y la renta) y, sobre todo, el equilibrio presupuestario.

Ve también: Los efectos de la reforma tributaria de Petro en la inversión

En relación con Chile y Colombia, una diferencia importante es que en Brasil las propuestas de reforma tributaria son prepandemia, mientras que en nuestros vecinos la discusión sobre el tema es reciente y pospandemia.

Add new comment