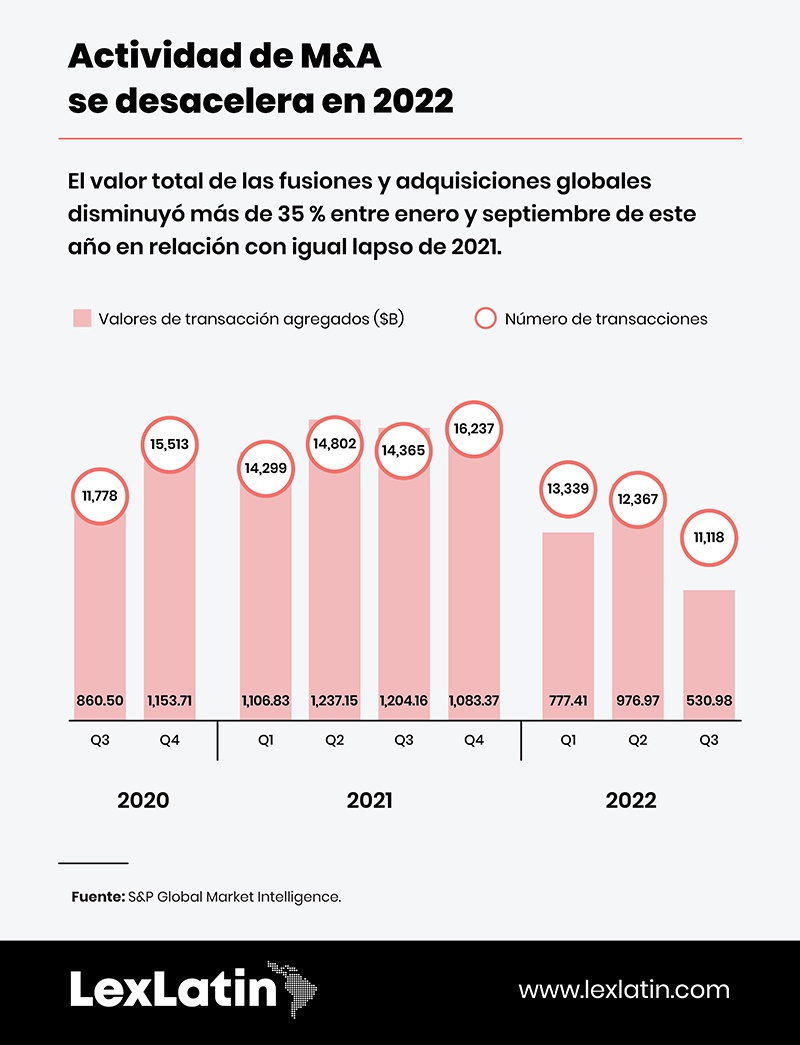

En el primer trimestre de este año el mercado global de fusiones y adquisiciones comenzaba a recuperarse a niveles de prepandemia, pero -según un reciente informe de S&P Global Intelligence- la alta inflación y la subida de tasas para contrarrestarla ha elevado el costo para financiar este tipo de operaciones y ha provocado una desaceleración tanto en número como en volumen en dólares entre enero y septiembre, cuando se compara con igual período de 2021.

Algunos sectores como tecnología, medios y telecomunicaciones (TMT) y servicios públicos, por mencionar algunos de los señalados en el informe, han resentido los efectos del entorno más que otros.

En los primeros tres trimestres del año y en relación con igual período de 2021, la actividad de M&A disminuyó en 35 % y se espera que, al menos en el corto plazo, los vientos sigan soplando en contra.

Te sugerimos leer: Fusiones y adquisiciones globales caen 23 % en prmer semestre del año

Imponerse al entorno

Ahora bien, ¿cómo garantizar negociaciones exitosas aun en medio de este tipo de contextos?

A propósito del séptimo aniversario de LexLatin, conversamos con Luis A. Nicolau, socio de Ritch, Mueller y Nicolau, quien acumula más de tres décadas de trayectoria en operaciones de M&A. El abogado mexicano cree que la volatilidad que marca hoy el mercado local por la incertidumbre política y las modificaciones al régimen regulatorio se mantendrá por al menos dos o tres años, lo que será retador para las firmas legales y para el negocio de banca y obligará a escoger proyectos que sean ganadores y oportunistas, teniendo la atención puesta del lado del mercado.

Considera que hoy en la región es un desafío medir una salida y tasas internas de retorno (TIR) por la volatilidad de las monedas locales.

“Muchas veces se obtiene un retorno extraordinario, pero no necesariamente se tiene un buen rendimiento cuando se indexa a dólares o a euros”, menciona el experto.

El abogado añade que algunas empresas tienen, por su tipo de clientes, un panorama un poco más controlado, al recibir ingresos dolarizados. Sin embargo, refiere que “en otros casos hay que tratar de encontrar instrumentos que permitan lograr un rendimiento que al convertir una moneda haga sentido. Si mides en moneda local no compites con los fondos internacionales”.

Considerando las métricas para determinar el éxito de una operación, Nicolás Herrera Alonso, socio de Dentons Jiménez de Aréchaga - Uruguay y líder de los equipos de banca y M&A del despacho uruguayo, comentó que los fondos de inversión son muy puntillosos al momento de efectuar una adquisición porque su negocio generalmente está en la maximización del precio pagado.

A decir de Herrera Alonso, determinar una TIR permitirá hacer una diferencia entre lo que fue la inversión inicial y la salida (la venta, generalmente, se produce tres o cinco años después), aunque no hay un número preestablecido, sino que tiene que responder al caso de negocio planteado, cuánto quiso ganar y por qué y una tasa valedera para que la negociación fuera rentable a sus intereses. Cree que en esto tiene peso la empresa, industria, el tipo de inversión y la economía de un país en un momento determinado.

Lograr mejores resultados

De acuerdo con Luis A. Nicolau, también se puede lograr una mejor TIR cuando, al momento de la adquisición, se piensa que las partes de algún negocio son mejores que la suma de todas. Explica que otra forma de salir de la inversión es con un múltiplo de EBITDA, entendiendo que no es igual cuando se opera en una región o en otra.

“Con una compra acertada donde se logra adicionar activos con presencia en otros mercados, se puede alcanzar un mejor múltiplo que transforme el EBITDA”, comenta.

Las ventajas fiscales también representan una alternativa para medir el éxito de un negocio. “Son algunas formas para tratar de maximizar las inversiones”, agrega el socio de Ritch, Mueller.

En la acera contraria a los fondos de inversión está la empresa que crece de manera inorgánica, es decir, se expande a partir de compras. Herrera Alonso explica: “ahí hay permanencia, se va a buscar un balance, el target empieza a dar un resultado que permita con el tiempo repagar la inversión”.

Manejo del negocio

A modo general y no supeditado al entorno actual, Nicolau estima que en las inversiones de private equity no se puede ocupar un rol pasivo en el consejo como cuando se tiene en otro tipo de inversiones. “Así como, normalmente, se espera que el que adquirió traiga valor agregado, también es cierto que la única forma de llevar valor agregado es no interrumpiendo a la administración si es buena, pero sí dando seguimiento constante y entendiendo el negocio para poder apretar tuercas”, señaló.

Considera que dejar al management solo, sobre todo si el adquirente es un fondo y no una persona envuelta en el negocio, lo hace complicado, pues, una vez adquirido es necesario reorganizar, que esté más claro desde la estructura organizacional, resolver problemas que no impidan vender más adelante, hacer un buen equipo de management, y asegura que eso solo se logra con supervisión.

Tratar de tener muy rápido el mejor equipo de administración es otra de las claves que menciona a propósito de la dificultad actual para reclutar talento local para conducir el negocio en algunos países de la región como México y Brasil. En esta última jurisdicción -dijo- ha habido una migración importante de talento asiático, americano y europeo por la crisis económica.

El socio de Dentons Jiménez de Aréchaga resaltó que su país tiene como fortaleza que vende institucionalidad, respeto a las relaciones internacionales, protege las inversiones y muestra transparencia, destacando entre los principales del mundo.

Cree que siempre hay que estar atentos al contexto sobre todo con el pronóstico de recesión mundial planteado. Sin embargo, resaltó el potencial de Uruguay para la inversión extranjera en lo que tiene que ver con materias primas, apalancada por una macroeconomía alineada a los estándares internacionales.

También puedes leer: Unifin, Crédito Real y AlphaCredit, ¿Qué está sucediendo con las instituciones financieras no bancarias?

Aspectos cruciales en la negociación

Nicolau señala que hay una premisa fundamental en este tipo de inversiones y es escoger el emprendedor correcto. “Que esté motivado es fundamental para hacer una adquisición”, advierte.

Para el abogado uruguayo es importante diferenciar el rol de la firma como asesora del comprador y del vendedor. Muchas veces el comprador es cliente del despacho que lo termina apoyando en una transacción de M&A, y llega con la idea de investigar un mercado, una empresa, para entablar un acuerdo a través de un memorando de entendimiento con plazo de exclusividad y precio del target.

Como dato curioso comenta que en la última década se ha registrado en esa nación un proceso de enajenación, de venta de empresas familiares a grupos corporativos que, aunque más complejos, les genera la satisfacción de ver la transformación de las mismas, sobre todo cuando se mantienen como abogados del comprador y participan en los gobiernos corporativos de estas.

También se da el caso, aunque es menos común, de que un mismo despacho, con equipos distintos, asesore a las dos partes.

El due dilligence es otro punto crucial en las negociaciones, de acuerdo con Nicolau, porque no solo establece las declaraciones correctas en los contratos, sino que permite entender la industria y temas como la supervisión, sobre todo cuando se trata de sectores regulados.

La estructura de capital también debe ser considerada en la negociación, sobre todo cuando se trata de minoritarios o de una coinversión, de manera que exista una proyección en relación con ciertos actos corporativos, comenta el abogado mexicano.

Otro dos aspectos que suma son autorización e indemnización. Para el socio de Ritch Mueller, hoy en México, con excepción de la industria regulada, casi la única autorización requerida es la de la Comisión Federal de Competencia Económica (Cofece). “Es crítico encontrar para la adquisición temas de competencia que pudieran entorpecer la negociación”, expone.

Lee también: El planeamiento tributario como aliado de los gerentes financieros

Refiere, además, que en una indemnización en caso de daños e incumplimiento de vendedor, es importante darse cuenta de que ocurren muy temprano, entre uno y dos años después de la adquisición, por lo que recomienda negociar una forma donde rápidamente se pueda recoger el dinero.

Para Herrera Alonso, aunque al momento del cierre y la liquidación de la transacción se firman los contratos, se transfieren las acciones y se paga el precio, se da el caso en que se comienza a cancelar el valor pautado en la negociación posteriormente, pues se han contemplado pagos a futuro, en parte porque hay negocios en desarrollo o porque puede haber contingencias.

Comentó que del lado del vendedor se trata no solo de negociar los contratos con los compradores, sino de brindar todo el apoyo necesario para que en la etapa de fijación de precio este tenga el asesoramiento necesario para descartar contingencias que puedan poner en riesgo la transacción, así como establecer responsabilidades.

Los abogados continúan remando, mientras los vientos seguirán soplando en contra, al menos en el corto plazo, según S&P Global Intelligence.

Add new comment