Mientras el gobierno de Venezuela busca alternativas para sortear las sanciones impuestas por Estados Unidos a fin de estimular la llegada de capital fresco, en Europa un fondo de cobertura británico ha sido noticia por su arriesgada apuesta de adquirir bonos basura venezolanos. El fondo espera un buen rendimiento y en breve, ante el supuesto fin del bloque impuesto por Washington.

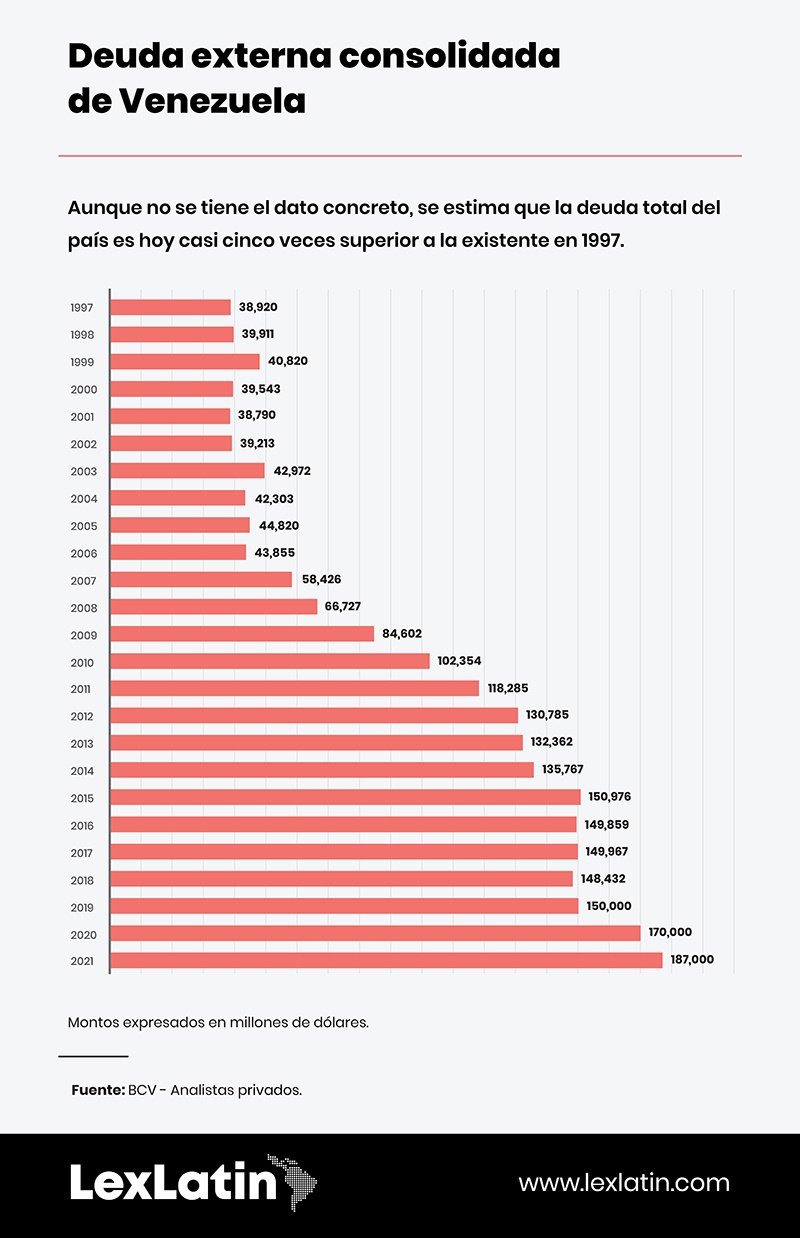

Convencido de la inminencia que supone, Lee Robinson, fundador de Altana Wealth, dijo a Bloomberg que pronto se abriría la puerta a la reestructuración de 60.000 millones de dólares de la deuda combinada venezolana más intereses de mora, por lo que —desde 2020— viene comprando estos papeles que hoy son catalogados como basura, duplicando recientemente su apuesta para elevarla a 40 millones de dólares.

Y no es el único. Pilar Navarro, analista de Medley Global Advisors, concuerda con Robinson en que el relajamiento de las sanciones de EE.UU. revitalizará los bonos venezolanos. La experta asegura que esto se producirá antes de que finalice el primer semestre de 2023.

Te recomendamos: ¿La venta de ron Diplomático reanima el mercado de M&A en Venezuela?

Si bien Navarro no es tan entusiasta como su colega de Altana, no deja de recomendar los papeles venezolanos como una alternativa viable.

Imposibilitada de pagar sus compromisos, en agosto de 2018 Venezuela entró en default y desde entonces los bonos han llegado a cotizaciones mínimas históricas, al punto de que algunos papeles de Petróleo de Venezuela (Pdvsa), que alguna vez fuera considerada una de las petroleras mejor administradas del mundo, se pueden comprar en muy pocos centavos de dólar.

¿Buena apuesta?

Pero, ¿cuán acertada es la apuesta de Robinson y Navarro? Para José Miguel Farías, ingeniero petrolero y gestor de portafolios financieros, de darse los supuestos previstos por el CIO de Altana, puede tener sentido asumir un riesgo tan considerable como este, pues la historia ha demostrado casos similares exitosos. Sin embargo, advierte que “nadie puede saber con exactitud cómo, cuándo y en qué forma terminará ocurriendo este proceso”.

El experto deja así al descubierto una de las grandes incógnitas alrededor de esta transacción, pues, aunque la reestructuración de la deuda venezolana se dará más tarde o más temprano, su ingente tamaño la hará uno de los procesos más complejos de los que se tenga registro. Sin embargo, si las comparaciones son válidas, la historia reciente ha demostrado que procesos similares que involucraron a muchos actores fueron relativamente fluidos, rápidos y concurridos, con la participación de hasta 90 % de los acreedores.

Quizás quieres leer: Bolivia tiene la inflación más baja de América Latina

No obstante, el arranque mismo de la reestructuración sigue siendo impreciso y no justamente por aspectos económicos. Estados Unidos ha insistido en que las sanciones contra Venezuela se mantendrán hasta en tanto no se retomen las negociaciones entre el gobierno de Nicolás Maduro y una parte de la oposición, conversaciones que fueron suspendidas en septiembre de 2021 y que no lucen prontas a reanudarse, dado el complejo panorama político venezolano.

Del lado norteamericano también hay trabas políticas y la decisión de flexibilizar o no las sanciones necesariamente dependerá de los resultados de las elecciones de medio tiempo, que se celebrarán el próximo mes.

Como lo explica el economista y analista venezolano Leonardo Vera, si los demócratas pierden la mayoría en la Cámara de Representantes —y las apuestas apuntan a ello— eso pudiera minar el camino de la administración de Biden para “entrar en una fase más profunda de conversaciones con el gobierno de Maduro”.

Además del punto señalado por Vera, aun cuando las sanciones fueran levantadas y con ello mejoraran las perspectivas de una reestructuración de deuda, la industria petrolera tardará varios años en retomar la senda del crecimiento.

Estudios realizados por varias consultoras internacionales señalan que Venezuela necesitará más de 200.000 millones de dólares en los próximos siete años para elevar su producción de crudo a 2,6 millones de barriles diarios, cifra aún por debajo de los 3,2 millones de b/d que se producían hasta 2004.

Te sugerimos: ¿El petróleo de Venezuela sustituirá el suministro de Rusia?

Ver para creer

Si bien las conversaciones que desde hace muchos meses sostienen representantes de la Casa Blanca y el Palacio de Miraflores podrían presagiar la flexibilización de las sanciones, la certeza de una reestructuración de deuda en ciernes no luce tan inminente. Al menos eso cree el abogado experto en la materia Pedro Luis Planchart, socio de AraqueReyna, quien asegura que más allá de lo meramente económico y político, el tema institucional tiene mucho peso a la hora de que un inversionista ponga la vista en bonos de deuda de un país en default como Venezuela.

Con una opinión más bien conservadora, Planchart —que ha participado en el pasado en procesos de refinanciamiento de la deuda venezolana— asegura no "haber visto movimiento" en esa dirección y refuerza que para que ello ocurra es preciso que se retome el camino de la institucionalidad, "porque ningún banquero o inversor va a apostar por un país donde no se respete el Estado de derecho".

Agrega, sin embargo, que una vez que exista ambiente para iniciar ese proceso de reestructuración, las condiciones que necesariamente impondrán participantes (acreedores, multilaterales y garantes) serán sustento para que los papeles venezolanos recuperen la solidez perdida. Asimismo, señala que una posible apertura a la reestructuración no tendría porqué afectar ninguno de los juicios planteados por tenedores de bonos en tribunales de Estados Unidos e Inglaterra.

Te recomendamos: Coca-Cola FEMSA recompra 299.8 millones de dólares en bonos

Empujar el mercado

En el mundo bursátil, cualquier estrategia que rinda beneficios es válida y crear tolvaneras alrededor de acciones o bonos es una de las más utilizadas. De allí que Leonardo Vera no descarte que la apuesta de algunos fondos como Altana u otros pequeños inversionistas vaya en esa dirección.

“La estrategia pudiera estar más bien orientada a tratar de empujar al mercado a un escenario alcista en el precio de la deuda venezolana para sacar así algún retorno en el corto plazo”, dice.

A favor del fundador de Altana está el hecho de que fue uno de los primeros en predecir la crisis del mercado inmobiliario de 2008, que provocó el derrumbe de no pocos gigantes. También fue uno de los primeros en apostar fuertemente por las criptomonedas antes del boom del bitcoin. Como resultado, el grupo que creó en 2011 ya administra fondos por alrededor de 500 millones de dólares.

Sea válida la visión de Robinson o no, el sustento de la recomendación que dan los expertos con respecto de los bonos venezolanos es la misma que darían para cualquier otro caso: la paciencia es la mejor herramienta de cualquiera que quiera invertir en estos papeles. En el peor de los casos, si la espera no es un problema, la inversión en deuda venezolana pudiera no ser un mal negocio del todo.

Add new comment