El presidente chileno, Gabriel Boric, presentó su propuesta de reforma del sistema de pensiones a inicios de mes y con ello tomó forma una de sus principales promesas electorales. La reforma, por un lado, representa el fundamento de una mayor justicia social. Sin embargo, por otro lado, puede provocar grandes desequilibrios en la economía, tomando en cuenta que, al cierre de 2021, las Administradoras de Fondos de Pensiones (AFP) manejan un caudal de recursos equivalentes a cerca de 70 % del PIB, según datos de la Comisión Económica para América Latina y el Caribe (Cepal).

Este tercer intento por cambiar el sistema tiene como eje central crear un régimen mixto, lo que significaría la desaparición —o al menos el fin de su rol actual— de las AFP, entidades privadas que desde la puesta en marcha del régimen pensional, en 1981, se han encargado de sostener al sistema, alimentado exclusivamente por los recursos aportados por el trabajador (10 % de su salario), invertidos en el mercado de capitales.

Ese sistema mixto que se contempla en la reforma planteada se nutriría de tres tipos de aportes. El trabajador seguirá dando su aporte, pero ahora los patronos se verán obligados a contribuir con un 6 % del salario del empleado, mientras que el Estado comenzará a entregar fondos provenientes de dos fuentes, la actual Pensión Garantizada Universal, y recursos adicionales que se obtendrán de la reforma tributaria en ciernes.

Normas que se modificarán

En términos legales, esto se traduce en la modificación de dos leyes básicas: el Decreto Ley 3.500, de 1980, que creó un sistema de pensiones de vejez, invalidez y sobrevivencia; y la Ley 21.419, que establece la Pensión Garantizada Universal, norma que a su vez fue sustituida este 2022 por la ley que instituyó el Pilar Solidario.

Sobre el carácter inédito del sistema mixto, Pedro Pizarro, socio del escritorio jurídico Guerrero & Cía., señala que en realidad este sistema ya existe desde 2008, al crearse el Pilar Solidario, beneficio destinado a cubrir las necesidades de los pensionados de mayor vulnerabilidad.

“La actual propuesta, en realidad, solo incorporará a los empleadores como contribuyentes de las pensiones porque hoy ya aportan los trabajadores y el Estado”, dice.

Explica Pizarro que el aporte patronal da forma a un esquema de cuentas personales en un ente público, con rentabilidad nominal por ley, es decir, una renta fija establecida legalmente que no variará según las ganancias obtenidas, como ocurre hoy. Esos recursos, por tanto, irán a un fondo común de donde se cancelarán las pensiones de cualquier trabajador adscrito y estará garantizado por el Estado.

A partir de este cambio, se estaría creando un sistema similar al que actualmente existe en Perú, donde los ahorristas pueden escoger entre mantener sus recursos en un fondo público, por el que obtienen una suma fija de jubilación, o llevarlos al fondo privado, que asignará una pensión variable y hasta cierto punto “planificable” por el trabajador.

Te puede interesar: Transacciones financieras: El Impuesto Robin Hood en Chile y el riesgo de la doble tributación

Las AFP del futuro

Y es aquí donde se plantea la transformación de rol de las AFP, pues como el mismo Boric ha señalado, “las AFP, en esta reforma, se terminan”, ya que pasarán a ser gestores de inversión privados con la misión única de manejar los fondos previsionales, dado que existirá una alternativa pública “que fomentará la competencia”, dando opción al trabajador de depositar sus ahorros en una u otra entidad.

De esta manera, las AFP se transformarán en inversores de pensiones privados (IPP) encargadas solo de invertir el 10 % que corresponde a las cotizaciones obligatorias del trabajador capitalizadas de manera individual, pero ya no se encargarían de recibir los pagos, la cobranza, atención al público y otras funciones que han ejercido hasta ahora, que en lo sucesivo serán tareas del ente estatal o administrador previsional autónomo (APA), mientras que la administración del 6 % de aporte patronal y la contribución estatal será tarea de un inversor de pensiones público y autónomo (IPPA).

Esto te puede gustar: Los planes que barajan Chile y México para aprovechar su litio

“Supuestamente con esta medida habrá economías de escala que se traspasarán a comisiones, pero la contrapartida es que producirá un importante incremento presupuestario para que la entidad pública pueda realizar todas estas funciones”, acota Pizarro.

Sobre este tema, el economista y exsuperintendente de Pensiones, Guillermo Larraín, ha señalado que en realidad la reforma cambia el nombre a las entidades encargadas de la gestión financiera de los recursos y se traslada a una entidad pública la cuestión administrativa. No obstante, advierte que será necesario ver cómo evoluciona la discusión de la reforma en el Parlamento.

Mercados expectantes

Aunque se sabe que lo habrá, no está nada claro el efecto que el cambio de rol de las AFP tendrá en el mercado financiero chileno, donde se han convertido en verdaderos motores apalancando muchos de los grandes proyectos nacionales. De hecho, la Asociación de Administradores de Fondos de Pensión (AFPP) asegura que las AFP han sido responsables de un tercio del crecimiento que ha experimentado Chile en los últimos 30 años.

De acuerdo con expertos y analistas, son varios los aspectos que inducen a pensar que la reforma del sistema tendrá incidencia en la economía, especialmente en el mercado de capitales. Por una parte, el hecho mismo de que se aumente el monto del ahorro pensional con un aporte del 6 % hecho por el empleador y que buena parte de esos ingresos vayan a ser administrados por el Estado, incidirá en la financiación de proyectos privados que, según Juan Alberto Pizarro, presidente de la Comisión Tributaria del Colegio de Contadores de Chile, son los que realmente “han sostenido el dinamismo de la economía chilena”.

En esa misma dirección apunta Guillermo Larraín, quien ha señalado su preocupación por el efecto negativo que pueda tener la reforma, tomando en cuenta la apuesta de eliminar los multifondos y sustituirlos por fondos generacionales. “Si se hace mal, el impacto puede ser enorme, así que hay que darse el tiempo de hacerlo bien”, ha dicho a medios de comunicación chilenos.

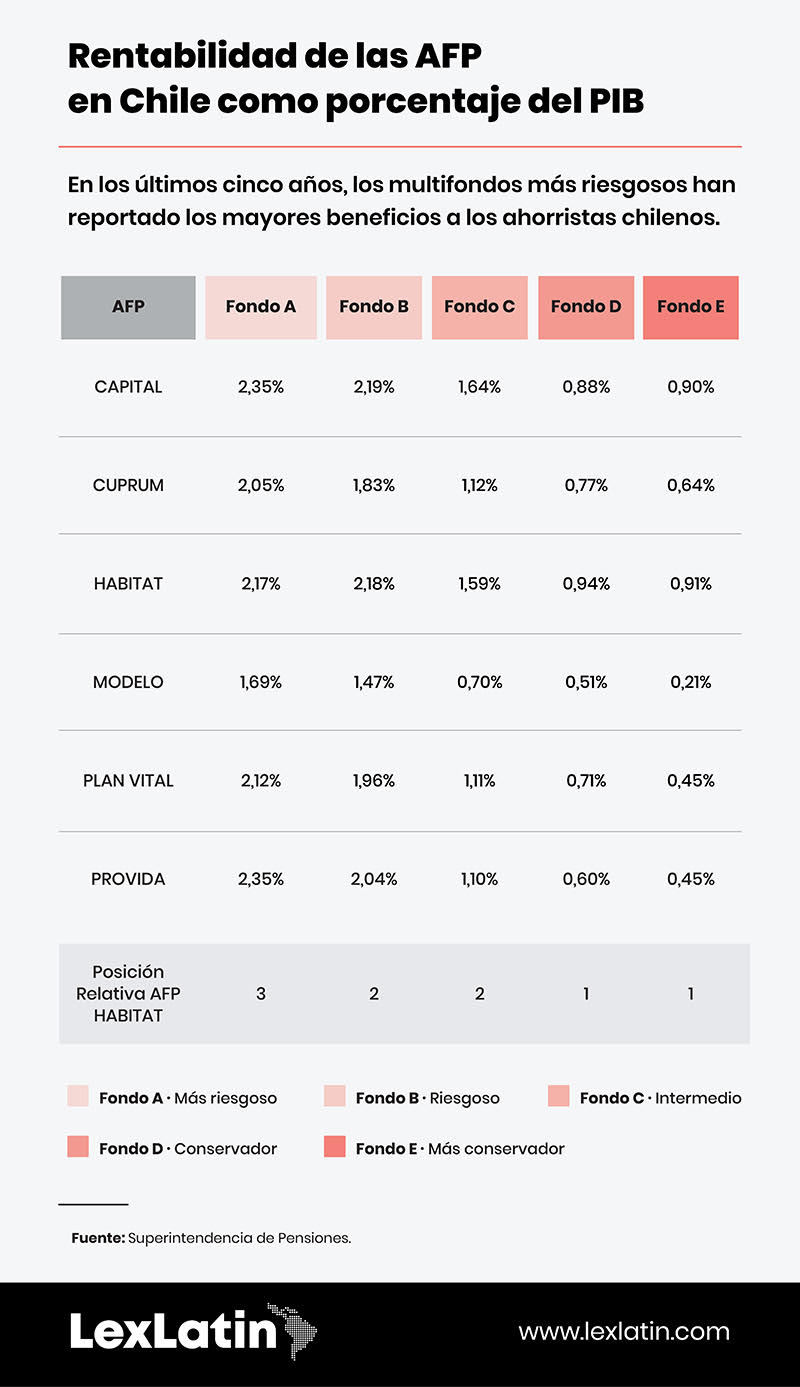

Actualmente, las AFP en Chile cuentan con cinco fondos distintos, cada uno de ellos centrado en un tipo de inversión de mayor o menor riesgo: entregan dividendos diferenciados según el resultado de las operaciones realizadas. La reforma previsional plantea sustituirlos por otros donde el ahorrista de menor edad invertirá en fondos más riesgosos, a medida que avance en edad sus depósitos irán traspasándose a otros que realizan inversiones cada vez menos arriesgadas.

Larraín también ha sostenido que se ha discutido poco sobre los efectos de la reforma en los mercados financieros, lo que da un margen reducido para conocer cuál sería el mecanismo y los tiempos adecuados para realizar la transición sin mayores traumas para la economía en general.

El rol del Estado

Tampoco ha pasado por alto entre los analistas el hecho de que con el cambio, el Estado, a través del IPPA se convertirá en administrador de buena parte de los recursos previsionales, adquiriendo así un rol importante en el mercado de capitales, que podría afectar su equilibrio.

Leonardo Hernández, profesor de la Escuela de Administración de la Universidad de Chile, ha llamado la atención sobre este aspecto, al señalar que el Estado podía “afectar los precios de los instrumentos financieros”, al ser, al mismo tiempo, inversionista y regulador del mercado. Adicionalmente, al dictar los parámetros que rigen el sector de pensiones, tendrá acceso a “información de la industria que los privados no tienen", señaló en entrevista a El Mercurio.

Lea también: Las alternativas que surgen frente a los financiamientos cada vez más costosos

En caso de no establecerse los mecanismos de control adecuados, desde su nuevo rol el Estado puede decidir invertir en sus propios proyectos en desmedro de otros privados, amén del conflicto de intereses que se le presentará al ser el principal emisor de los instrumentos de renta fija que compran los fondos de pensiones.

No menos importante es lo que acota la economista Gabriela Clivio, quien cree que una reforma que afecte directamente al mercado de capitales tendrá un impacto negativo en el crecimiento del país, máxime cuando hasta el momento no se ha mencionado, ni en el marco de la reforma ni fuera de ella, medida alguna para intentar recuperar la profundidad del mercado de capitales que se perdió con los tres retiros de los fondos de pensiones autorizados por el gobierno durante la pandemia.

Otros cambios que afectan a los fondos de pensiones

Y hay más aristas. Es oportuno recordar que los cambios hechos en el sistema tributario también impactarán a las AFP. A partir de este año, las transacciones bursátiles comenzaron a ser pechadas con 10 % establecido por la ley de timbres y estampillas, lo que directamente incide en operaciones más costosas que podrían encarecerse aún más, dado que se ha planteado elevar este monto a 22 %.

Asimismo, el anunciado impuesto a las transacciones financieras incidirá en las operaciones realizadas por las AFP en el mercado de valores, pues, de aprobarse el tributo, serán 0,5 % más costosas y, por tanto, se reducirá el margen de recursos disponible para distribuir entre los ahorristas.

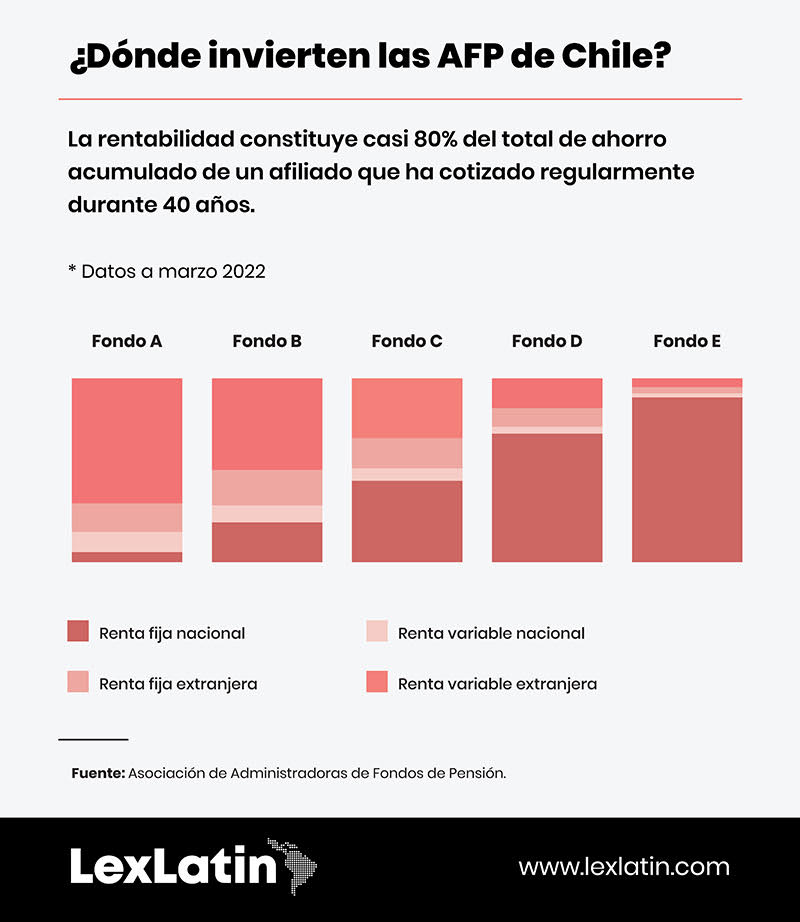

Todo lo anterior puede impulsar la tendencia que desde algunos años viene observándose en el destino de las inversiones de las AFP, cada vez más enfocadas en el extranjero: si para 2018 el mercado nacional captaba 58,8 % de las inversiones, para marzo de 2022 la prioridad en los activos y bonos de empresas locales había descendido a 51,5 %, de acuerdo con datos de la AAFP.

Add new comment