Desde el 30 de diciembre pasado rige en Bolivia una regulación de bonos verdes, sociales y sostenibles enmarcada en la Circular N° 749 / 2022 de la Autoridad de Supervisión del Sistema Financiero (ASFI). La misma fue publicada en la Gaceta Electrónica de Regulación Financiera (GERF) y contiene modificaciones al Reglamento del Registro del Mercado de Valores y Normativa Conexa en lo que se refiere a los lineamientos para la emisión de bonos verdes, bonos sociales y bonos sostenibles, emitidos por la Asociación Internacional de Mercados Capitales (ICMA, por sus siglas en inglés).

Con esta norma el país da un nuevo paso en materia regulatoria en relación con los bonos temáticos, en lo que viene trabajando desde hace varios años. En 2020 y como parte de su estrategia de impulsar el desarrollo de las finanzas sostenibles en el mercado local, la Bolsa Boliviana de Valores (BBV) lanzó una Guía de Bonos Temáticos para dar cumplimiento a los Objetivos de Desarrollo Sostenible (ODS) de la Agenda 2030 de la Organización de Naciones Unidas (ONU) que, a través del Programa de Naciones Unidas para el Desarrollo (PNUD), ha venido asistiendo a diversas instituciones del país en esa dirección.

Para Teddy Mercado, socio de Moreno Baldivieso en las áreas de banca, finanzas y bolsa de valores, la guía de la BBV significó un hito importante en el desarrollo de las finanzas sostenibles en la medida en que constituye una fuente de información y socialización sobre los bonos temáticos, sus objetivos, implicancias, así como de los beneficios de su emisión y colocación en el mercado de valores tanto para los emisores, inversores y la sociedad en general.

Te puede interesar: Bonos verdes: la regulación que impulsa al mercado argentino

Sin embargo, cree que la falta de un marco legal específico que estableciera los parámetros, bases y lineamientos para su impulso definitivo no permitió la implementación de esta iniciativa de forma efectiva, tanto que a la fecha, no ha existido un desarrollo significativo de estas colocaciones, lo que espera cambie con la nueva regulación.

Al menos, hasta el primer cuatrimestre de 2022 Bolivia no figuraba en el mapa regional del mercado de bonos verdes, sociales y sostenibles (VSS) de The Climate Bonds Initiative, encabezado por Chile. La institución anunció un hito de 2 billones de dólares en la emisión de bonos verdes a escala global al cierre del tercer trimestre de 2022, a pesar del difícil entorno económico global, con una proyección de 5 billones de dólares para 2025. Incluyendo bonos verdes, sociales y sostenibles, vinculados a la sostenibilidad y con etiqueta de transacción la cifra en e período julio - septiembre de 2022 fue de 3,5 billones de dólares.

Una de las iniciativas pendientes a la espera de la conceptualización de los bonos temáticos proviene del Banco de Desarrollo Productivo (BDP), de capital mixto, que se prepara desde 2020 para realizar la primera emisión de bonos sostenibles, también retrasada por la pandemia.

Otra iniciativa que pudiera enmarcar en la tendencia de bonos temáticos, a decir de mercado, fue una emisión de bonos municipales del Gobierno Autónomo Municipal de La Paz para financiar proyectos con impacto social.

Diego Villarroel, socio director de FERRERE – Bolivia y líder de las áreas de arbitraje y litigios, banca y defensa de la competencia, señala que, más que necesaria, la regulación permite tener un marco normativo que conceptualice que es un bono verde, bono social y bono sostenible para que a partir de allí se puedan realizar emisiones.

“Era una necesidad de percepción de que los conceptos estén inmersos en la norma para que los inversionistas y emisores puedan tenerlos en cuenta”, agregó al señalar que Bolivia tiene la Ley del Mercado de Valores, vigente desde 1998 y que prevé la emisión de bonos, con lo cual cualquier inversionista podía haber presentado proyectos que tuviera el fin de financiar proyectos verdes, sociales y sostenibles.

Excelente oportunidad

El socio director de FERRERE – Bolivia, comentó que a nivel institucional la norma ha sido bien recibida.

“Para el país es una gran oportunidad para que comiencen a aparecer proyectos y financiamientos de proyectos relacionados con temas del medioambiente, sustentabilidad y de beneficio a la comunidad”, relató el abogado de FERRERE, despacho que cuenta con una división de ESG regional.

Tomando en cuenta el nivel de conflictividad social de Bolivia, así como su población en situación vulnerable y el alto índice de pobreza, cree que esta es una oportunidad no solo para que las empresas obtengan financiamiento, sino también para ayudar a la comunidad.

A pesar de que la nación tiene muchos parques protegidos y zonas de protección, observa que no se les da mucha importancia y no se ven proyectos que tengan un toque o alguna relevancia con el ámbito de la sustentabilidad y beneficios para el medioambiente.

Carmen Lucía Velasco, especialista en finanzas sostenibles y climáticas, sostiene que la nueva regulación de bonos temáticos, abre la posibilidad de emitir instrumentos de deuda que tengan una intencionalidad de impacto social y ambiental positivo, sin dejar de lado la rentabilidad esperada por las inversionistas.

"Representa para todo el país una enorme oportunidad, una nueva fuente de financiamiento para aportar y visibilizar los avances para alcanzar las metas dispuestas en la la agenda local y global de desarrollo, en términos de la Agenda 2030 y la lucha contra el cambio climático", dijo en entrevista Velasco, quien trabajó en la elaboración del primer marco de emisión de bonos sostenibles de BDP.

José Rivero, asociado de banca y finanzas de FERRERE - Bolivia, un aspecto importante de esta norma para el país es el relativo a los bonos sociales y sostenibles y su impacto en el acceso a vivienda digna. De hecho, está previsto que los fondos recaudados en la emisión de BDP se destinen a financiar proyectos de vivienda asequible.

De acuerdo con Velasco, en Bolivia no ha habido emisiones temáticas a la fecha. Comenta que una de las barreras que lo impedía era el marco regulatorio no habilitado.

Aunque considera que resulta clave la publicación de la normativa, cree que persisten las brechas por cubrir como el desconocimiento generalizado de lo que implica una emisión de títulos de deuda de este tipo para todos los actores del sistema financiero, en términos de la necesidad de contar con una cartera de proyectos privados y públicos (o también blend) “bancables” con potencial de atracción de inversionistas no tradicionales, como la banca multilateral o inversionistas corporativos con apetito por un alto impacto social y ambiental (ventaja comparativa boliviana), la necesaria trazabilidad y transparencia del uso de fondos y la incorporación de la sostenibilidad como parte de los modelos de negocios.

No dejes de leer: Bonos sostenibles en México: una mirada a largo plazo

Si bien Villarroel no cree que habrá una masificación de emisiones temáticas como en mercados como el mexicano, que -considera- está mucho más avanzado, vislumbra más emisiones para proyectos sostenibles.

“El beneficio más importante es el impulso para el desarrollo del mercado financiero de los bonos verdes”, dijo en entrevista.

Trabajo por delante

Mercado comentó que el nuevo marco legal establece parámetros concretos para que, a través de la emisión de deuda, entidades públicas y privadas puedan recaudar fondos destinados a proyectos relacionados con la lucha contra el cambio climático, infraestructura sostenible, salud o educación.

“En este sentido, la nueva regulación representa un avance importante para las finanzas sostenibles en Bolivia al establecer los criterios y requisitos legales para clasificar estos bonos y garantizar, bajo estándares internacionales y con terceros imparciales, que los fondos recaudados se utilicen de manera correcta para estos fines”, manifestó.

Para el abogado, al emitir estos bonos, las empresas, que suelen estar comprometidas con reducir su huella de carbono y mejorar su responsabilidad social empresarial en su estrategia de negocio, pueden demostrar su compromiso con estos fines y como resultado, mejorar su reputación y atraer a inversores comprometidos con las inversiones sostenibles.

Señala que, tomando en cuenta que este tipo de bonos está respaldado por organismos financieros multilaterales, son más seguros y estables para los inversionistas, lo que se convierte en una ventaja para entidades públicas y privadas.

No obstante, cree que los diferentes stakeholders deberán llevar adelante un trabajo importante de socialización y educación sobre este tipo de instrumentos y sus beneficios, para que tanto el sector público como privado puedan beneficiarse de esta alternativa de financiamiento. Caso contrario, este marco legal quedará simplemente como una buena intención.

Mercado incipiente

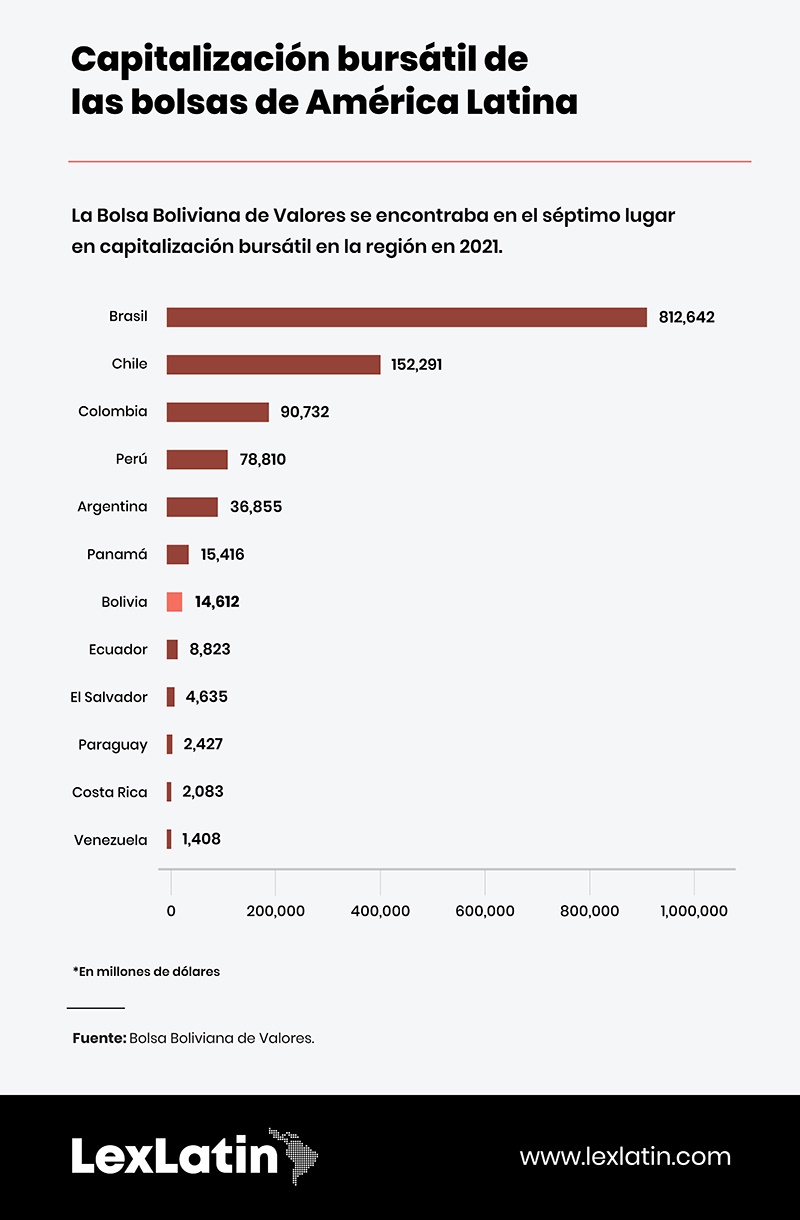

El socio de Moreno Baldivieso señala que, a pesar de que la Ley del Mercado de Valores de Bolivia data de 1998, en relación con otras jurisdicciones el mercado bursátil local no ha tenido un desarrollo importante. En la Bolsa Boliviana de Valores se emiten primordialmente títulos representativos de deuda de renta fija (e.g. bonos, pagarés), mientras que la emisión de títulos de participación de renta variable, como acciones de empresas, es marginal, de acuerdo con el abogado. Desde 2021 las ganancias de capital generadas por la compraventa de acciones a través de la BBV están gravadas por el Impuesto al Valor Agregado (IVA) y por el Impuesto a las Utilidades de las Empresas (IUE).

Lee también: Mercado de capitales: ¿Será el 2023 un buen año para México?

Villarroel no duda de que el mercado de valores boliviano es incipiente en comparación con casi cualquier país de la región.

“Quizás podríamos estar compitiendo con Uruguay y Paraguay, que son países mucho más pequeños que Bolivia”, comentó, seguro de que, en comparación con Chile, Brasil y Perú, el mercado de capitales boliviano tiene mucho potencial para desarrollarse.

Según información de la bolsa boliviana en su memoria correspondiente a 2021, este es un mercado pequeño si se compara con los de Perú, Colombia y Chile e, incluso, Argentina.

“No estamos ni cerca de ser un mercado de capitales que genere financiamiento de gran envergadura como otros, este mercado es pequeño, está en desarrollo y con oportunidades”, resaltó seguro de que la banca, que ha crecido de forma importante, ha limitado el desarrollo del mercado de capitales al convertirse en el actor más relevante en materia de financiamiento.

En Bolivia, las compañías con necesidades muy grandes, que la banca no puede cubrir, son las que acuden a las emisiones de bonos. En contraposición están las pequeñas, medianas e, incluso, grandes, cubiertas por la banca privada con créditos productivos, con tipos de interés con techo fijado, que no tienen necesidad de participar en el mercado de capitales o que tienen limitaciones para acceder a este. En general, el socio de Moreno Baldivieso observa limitaciones en cuanto a costos para el registro de emisiones por las exigencias regulatorias.

Del sector financiero buscan financiamiento en la bolsa local bancos, sociedades administradoras de fondos de inversión Safis, entidades de intermediación financiera, empresas de servicios financieros complementarios y otras entidades recurren al mercado bursátil local. Les siguen los sectores industrial, eléctrico, minero, agroindustrial y petrolero y, en menor medida, compañías aseguradoras, de telecomunicaciones y de retail.

El mercado de valores resulta atractivo en cuanto a condiciones financieras en relación con la banca local, de acuerdo con Mercado. Se da el caso de que algunas empresas, especialmente grandes, refinancian constantemente créditos de la banca tradicional con emisiones de renta fija.

Desafíos

Villarroel no cree que dinamizar mercado de capitales boliviano sea un tema de regulación.

“Tenemos sectores que sufren muchas trabas regulatorias en su propio ámbito y entrar en otro ámbito regulatorio o en el paraguas del regulador bancario es como un peso operativo-administrativo adicional”, expresó.

En su opinión, el mercado bursátil local será más dinámico en la medida en que la economía boliviana se desarrolle. No obstante, esto pasa por liberar un poco más la economía de ciertas trabas regulatorias, fiscales, para que se desenvuelva de forma más libre y más flexible.

Tal vez te interese: ¿Por qué un escritorio jurídico en Venezuela se preocupa por la sostenibilidad?

“Con un Fisco muy proactivo en contra del único porcentaje de la población comercial formal (en Bolivia 85 % de la economía y del mercado de trabajo es informal), tenemos 15 % que es el que puede acudir al mercado de capitales”, advirtió.

La excesiva carga laboral combinada con la existencia de muchos reguladores activos y una gran fiscalización -en su criterio- impide que la economía formal crezca.

“En la medida en que el porcentaje de formalidad pase de 15 % al 30 %, 40 % o 50 %, el mercado de capitales tendrá más clientes”, aseveró convencido de que el gran desafío que tiene el país es utilizar estrategias de política pública para dinamizar la economía formal y reducir “ese número escandaloso de 85 % de economía informal”.

Para Mercado, la normativa del mercado de valores boliviano estaba diseñada para un mercado emergente y después de 25 años se ha vuelto anticuada y amerita ser renovada.

Agregó que actualmente existen nuevos instrumentos de financiamiento como el crowfunding y se han creado nuevas modalidades de emisión de acciones que deben ser utilizadas para dinamizar el mercado, lo que -considera- debe ir de la mano de una reforma total al Código de Comercio, que data del año 1977.

En opinión de Velasco, la norma relativa a los bonos temáticos representa una evolución del enfoque de responsabilidad social empresarial tradicional que aún maneja la regulación del sistema financiero boliviano hacia un concepto de creación de valor compartido, poco difundido, visibilizado y menos incorporado actualmente en los modelos de negocios de Bolivia.

Señala que se trata de un reto latente que atender por aquellos hacedores de política pública y actores claves de las finanzas bolivianas, para que al fin el sector financiero ejerza su rol preponderante en el alcance de las metas locales y globales de desarrollo sostenible, incluyente y resiliente al cambio climático, más cuando Bolivia es uno de los países más afectados por el cambio climático en la región y el mundo.

Add new comment